Muzinich & Co. : Nachdem die brasilianische Notenbank (Copom) den Leitzins um 150 Basispunkte auf 10% erhöhte, stellt sich die Frage, ob die Zentralbanken der Industrieländer diesem Beispiel folgen, um die anhaltende Inflation zu bekämpfen.

Abonnieren Sie unseren kostenloser Newsletter

Warren Hyland, Portfolio Manager bei Muzinich & Co.

Um dieser Frage nachzugehen, betrachtet Warren Hyland, Portfolio Manager bei Muzinich & Co., das untenstehende Modell für die Inflation in den Schwellenländern und wendet es auf die Industrieländer an:

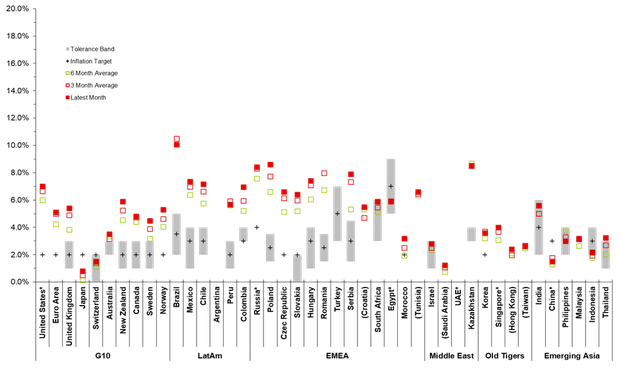

Quelle: Bloomberg, Muzinich & Co. (aggregierte geldpolitische Daten der globalen Zentralbanken), per 4.2.2022.

* Zeigt an, dass das Ziel aus einer sekundären Quelle stammt (d. h. keine Zentralbankdaten).

Historisch gesehen ist es für die Zentralbanken der Schwellenländer ein schlechtes Szenario, wenn sich die Inflation über ihrem Zielwert befindet und der jüngste Verbraucherpreisindex (rot ausgefüllter Kasten) über dem 3-Monats-Durchschnitt (roter umrandeter Kasten) liegt, der wiederum über dem gleitenden 6-Monats-Durchschnitt (grün umrandeter Kasten) positioniert ist.

«Dieses Muster ist in der Eurozone und im Vereinigten Königreich deutlich zu erkennen», stellt Hyland fest. «Es stellt auch die Glaubwürdigkeit der Zentralbanken in Frage, die Inflation zu kontrollieren und einen Erhöhungszyklus einzuleiten. Ein Blick auf den brasilianischen VPI-Boxplot zeigt, dass der jüngste Wert unter den 3- und 6-Monats-Durchschnitten liegt, die im Wesentlichen identisch sind.»

Dies ist ein gutes Zeichen dafür, dass die geldpolitische Straffung die Inflation wirksam eingedämmt hat, und erklärt, warum die brasilianische Zentralbank nun eine Verlangsamung ihre Straffungszyklus signalisiert hat. Die Copom jedoch hat seit Jahrzehnten Erfahrung mit der Bekämpfung der Inflation. Die Frage ist, ob die Zentralbanker der Industrieländer dem kurzen, sehr aggressiven Ansatz Brasiliens folgen werden. Denn die Herangehensweise der brasilianischen Zentralbank könnte ihren Preis haben. Die Konsensprognose von Bloomberg für das brasilianische Wirtschaftswachstum im Jahr 2022 liegt bei 0.7% und damit weit unter dem wirtschaftlichen Potenzial von 3%. Die Zeit wird also zeigen, ob die Copom mit ihrem Vorgehen richtig lag.

Quelle: BondWorld

Newsletter