Abonnieren Sie unseren kostenloser Newsletter

Von Dieter Wermuth, Economist und Partner bei Wermuth Asset Management

Durch Corona und vor allem durch den Krieg in der Ukraine hat der Strukturwandel jetzt erneut einen Zahn zugelegt. Fossile Brennstoffe haben sich stark verteuert, Importe aus Russland sollen durch alternative Energien „made in the EU“ ersetzt und innerhalb kürzester Zeit auf Null zurückgefahren werden. Die Kriegsgefahr hat die Aufrüstung auf einmal zu einem Hauptthema gemacht, haushaltspolitische Bedenken sind über Bord gegangen, der Wunsch nach Sicherheit schlägt sparsames Haushalten.

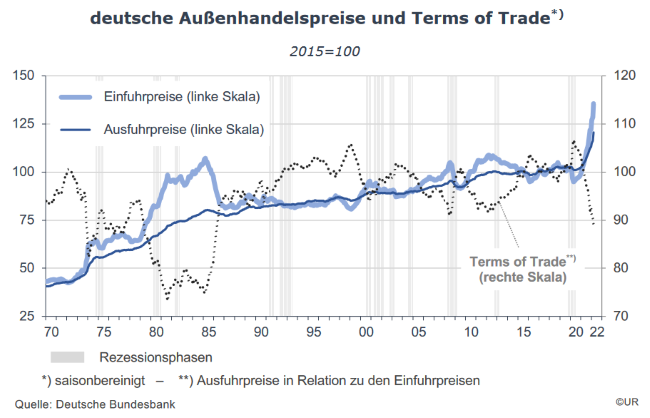

Für die deutsche Wirtschaft ist der explosionsartige Anstieg der Einfuhrpreise das wichtigste Signal dafür, wohin die Reise geht. Im Jahr von März 2021 bis März 2022 erhöhten sie sich um noch nie dagewesene 31%, seit dem Tief im April 2020 um nicht weniger als 43%. Etwa vierzig Jahre lang hatten sich die Importe zuvor per Saldo weder verteuert noch verbilligt.

Natürlich waren auch die Preise der deutschen Exporte in den vergangenen zwei Jahren kräftig gestiegen. Der Energiepreisschock hatte alle wichtigen Partnerländer getroffen (Ausnahmen: Japan, China und die Schweiz). Leider konnten die Ausfuhrpreise in diesen beiden Perioden im Durchschnitt „nur“ um 16% beziehungsweise 19% angehoben werden. Grundsätzlich ist es lohnend, die Verkaufspreise (Exportpreise) möglichst stark zu erhöhen, vor allem um mehr als die Einkaufspreise (Importpreise) gestiegen sind – solange es keine Probleme auf dem Arbeitsmarkt gibt. Das verbessert die Margen und damit die Gewinne.

Die Relation zwischen den Indices für die Exportpreise und den Importpreisen sind die sogenannten Terms of Trade, also das Austauschverhältnis. Sinkt dieses, muss Deutschland mehr exportieren, um eine bestimmte Menge an Importen kaufen zu können – und vermindert damit das Realeinkommen im Inland. So wünschenswert ein Anstieg der Terms of Trade ist, so gefährlich ist es für die eigene Konjunktur. Ein Anstieg der Terms of Trade verschlechtert die preisliche Wettbewerbsfähigkeit des Landes, ein Rückgang macht das Land wettbewerbsfähiger.

Jetzt also, bis zum März 2022, haben wir es im Vorjahresvergleich mit einem Einbruch der deutschen Terms of Trade um 11,5% zu tun – gesamtwirtschaftlich führt dies zu einem Rückgang der jährlichen deutschen Realeinkommen um etwa €30 Mrd., oder 0,82% des realen Bruttoinlandsprodukts. Deutsche Produkte haben sich an den Weltmärkten relativ gesehen verbilligt, dafür läuft es aber nach wie vor am Arbeitsmarkt. Durch einen Krieg und die expansive Finanzpolitik, die meist damit einhergeht, steigt stets die Nachfrage nach Arbeitskräften. Zuletzt übertraf die Anzahl der Beschäftigten ihren Vorjahreswert hierzulande um 1,6% und erreichte den neuen Rekordwert von 45,5 Mio.: die Einkommen steigen langsamer, aber es gibt genügend Jobs. Nach den Zahlen der Genfer International Labor Organization (ILO) liegt die deutsche Arbeitslosenquote bei nur 3,1% (Nürnberg meldet 5,0%).

Ein anderer, meist übersehener Effekt der Inflation bei den fossilen Brennstoffen betrifft die Umwelt. Zum einen nimmt zurzeit die Nachfrage nach Gas und Erdöl zugunsten der erneuerbaren Energien ab, so dass weniger CO2 freigesetzt wird, zum anderen werden Investitionen in die Erneuerbaren immer attraktiver – durch Economies of Scale und technischen Fortschritt sinken die Produktionskosten von Strom, während gleichzeitig die Marktpreise für Strom deutlich steigen. Es ist, als ob eine sehr hohe CO2-Steuer eingeführt worden sei. Wenn jetzt auch noch durch eine flächendeckende Installation von bi-direktionalen Ladestationen (auf der Basis der deutschen PKW-Flotte von mehr als 40 Mio.) das Speicherproblem gelöst würde, könnte die Energiewende früher gelingen als bisher erwartet. Aus „Flatterstrom“ würde eine stetige und damit zuverlässige Einspeisung ins Netz.

Die beschleunigte Energiewende ist offensichtlich gut für das Klima in Deutschland und in der EU, aber ist sie schlecht für Russland? Stimmt so nicht. Russland ist immer noch ein ziemlich armes Land, dessen Einkommen vorwiegend durch den Verkauf von Rohstoffen generiert wird. Die Folge dieser Abhängigkeit sind wilde Konjunkturzyklen und eine ungerechte Einkommensverteilung. Das nennt sich „commodity curse“. Wenn Russland wegen des kommenden Rückgangs der Produktion und der Preise von fossilen Brennstoffen gezwungen würde, seine Wirtschaft auf eine breitere Basis zu stellen, würden sich diese Probleme fast von selbst lösen – hätte sich Russland nicht durch den Krieg gegen die Ukraine international vollkommen isoliert.

Quelle: BondWorld

Newsletter