Wermuth AM : Am vergangenen Wochenende haben Verdi und die Vertreter von Bund und Kommunen einen Tarifabschluss hinbekommen, der weitgehend den Vorschlägen der Schlichter entspricht.

Abonnieren Sie unseren kostenloser Newsletter

Von Dieter Wermuth, Economist und Partner bei Wermuth AM

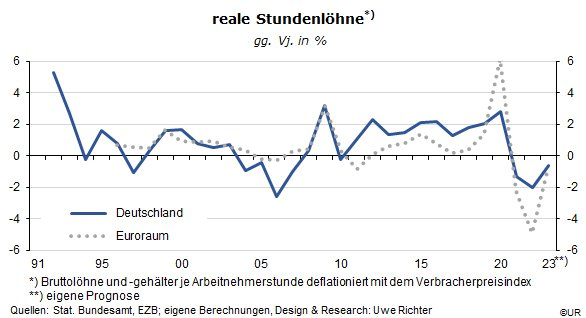

Er hat eine Laufzeit von zwei Jahren und gilt für 2,5 Millionen der etwa 5 Millionen Beschäftigten im öffentlichen Dienst. Einmal mehr handelt es sich um einen äußerst komplizierten Vertrag, der es fast unmöglich macht, eine einfache, aber naheliegende Frage zu beantworten: Um wieviel Prozent werden die Einkommen in den Jahren 2023 und 2024 im Durchschnitt steigen? Die Münchner Ökonomen der Bank UniCredit haben ausgerechnet, dass „sich die reguläre Gehaltserhöhung auf moderate 3,3 bis 6,7 Prozent (je nach Gehaltsgruppe) über die zwei Jahre“ beläuft. Marcel Fratzscher, der Chef des Berliner DIW, schrieb dagegen, dass der neue Tarifvertrag das Durchschnittseinkommen über die zwei Jahre bis Ende 2024 um 11 Prozent erhöhen wird. Das ist mehr als nur moderat, wenn ich sehe, dass die deutsche Inflation der Verbraucherpreise im Vorjahresvergleich zuletzt bei etwas unter 7 Prozent lag, und die Kerninflation immer noch bei rund 5,5 Prozent. Für die Jahre 2023 und 2024 bewegen sich die Erwartungen bei jeweils 6 und 3 Prozent. Egal wer recht hat, klar ist, dass das reale Einkommen erneut sinken wird.

Dass es in der übrigen Wirtschaft nicht viel anders sind, zeigen Zahlen, die die Bundesbank gerade für die Bauwirtschaft veröffentlicht hat. Danach sind die nominalen Stundenlöhne saisonbereinigt in den sechs Monaten bis zum Februar mit einer Verlaufsrate von 0,3 Prozent gesunken (!!), obwohl die Arbeitsnachfrage, gemessen an der Anzahl der Beschäftigten und den geleisteten Stunden, ziemlich stark war. Im Euroraum insgesamt wird es 2023 im dritten Jahr in Folge ebenfalls einen Rückgang der Reallöhne geben.

Mit anderen Worten, es gibt keine Belege dafür, dass wir es auf der Kostenseite inzwischen mit einer Lohn-Preis-Spirale zu tun haben. Die Inflationsraten sind so hoch, weil die Preise für Energie (und Nahrungsmittel) so stark gestiegen sind, und nicht dagegen weil die Arbeitnehmer ihre relativ starke Verhandlungsposition für Abschlüsse jenseits der allgemeinen Inflationsraten genutzt hätten. Dabei ist natürlich zu berücksichtigen, dass es zumindest in Deutschland für die Arbeitnehmer zuletzt ganz gut gelaufen war: In den elf Jahren nach der großen Finanzkrise hatten die realen Stundenlöhne in der Volkswirtschaft insgesamt im Durchschnitt um jährlich etwa 2 Prozent zugenommen (um mehr als das reale BIP). Der implizite Gesellschaftsvertrag hieß – und heißt – „moderate Löhne, dafür mehr Jobs“.

Seit dem vergangenen Herbst profitiert der Euroraum von stark zurückgehenden Rohstoffpreisen, einschließlich der für Erdöl und Gas. Hauptgrund ist die aktuelle Wachstumsschwäche der Weltwirtschaft, mit China und den USA als Hauptverantwortlichen. Der Internationale Währungsfonds schätzt, dass das globale reale BIP 2023 um 2,8 Prozent zunehmen wird, nach 3,4 Prozent im Vorjahr und einer durchschnittlichen Zuwachsrate von 3 Prozent im Zehnjahreszeitraum zuvor. Im Euroraum kommt hinzu, dass der feste Euro die Einfuhrpreise weiter dämpfen wird, vor allem weil die EZB ihre Leitzinsen länger und stärker anheben dürfte als die Fed. Die Unterschiede in den Kaufkraftparitäten sprechen ohnehin mittelfristig für eine Aufwertung des Euro gegenüber dem Dollar. Nicht auszuschließen ist, dass die europäischen Inflationsraten in der zweiten Jahreshälfte positiv überraschen und die Ökonomenzunft erneut über das Deflationsrisiko zu diskutieren beginnt. Jedenfalls gibt es bisher keinerlei Anzeichen für eine neue Inflationsmentalität.

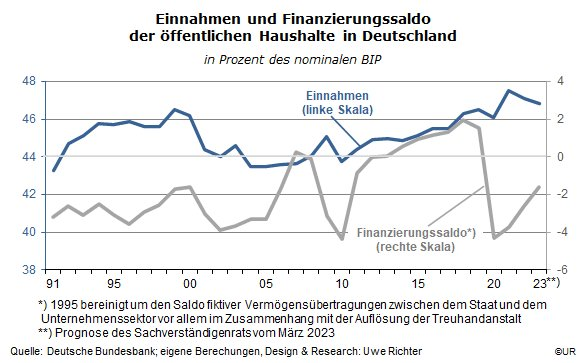

Wenn der jüngste Tarifabschluss der Maßstab für alle folgenden ist, werden die Personalausgaben der öffentlichen Hand in Deutschland kurzfristig kräftig zunehmen. Weil das Steuersystem als Ganzes progressiv angelegt ist, steigen die staatlichen Einnahmen ebenfalls, und zwar um mehr als die jeweiligen Inflationsraten.

Die öffentlichen Haushalte werden auch davon profitieren, dass die Regierung die Subventionierung der Einkommen von Haushalten und Unternehmen, mit der der Inflationsschock abgefedert wurde, auslaufen lässt. Andererseits nehmen nun die Militärausgaben stark zu. Dennoch wird das gesamtstaatliche Defizit 2023 auf weniger als 2 Prozent des BIP sinken, und die Quote der ausstehenden Schulden auf 65 Prozent. Die Finanzen des Staates sind nach wie vor gesund, vor allem wenn man sie mit denen von Ländern wie Japan, Italien, den USA oder dem Vereinigten Königreich vergleicht.

Quelle: BondWorld

Newsletter