Im Laufe der letzten vier Wochen erlebte China einen Börsencrash, während Griechenland mit der Katastrophe zu flirten schien. Die Finanzmärkte zeigten sich dennoch robust, wie wir erwartet hatten. Bei Aktien beschränkten sich die Verluste fast ausschliesslich auf China und die Risikoprämien der Euro-Peripherie sanken. Inzwischen hat auch die Politik in Europa und China reagiert, um das Schlimmste zu verhindern. Der globale Marktausblick bleibt konstruktiv…..

von Mikio Kumada, CIIA, Global Strategist bei LGT Capital Partners

Auf den ersten Blick sieht es düster aus: Chinas extrem spekulative Aktienblase scheint am 9. Juni geplatzt zu sein, während ein verzweifeltes, oder gar selbstmörderisch agierendes Griechenland ein politisch zunehmend gespaltenes Europa zum Vorschein kommen lässt. Enorme Verluste häufen sich auf: Die globale Marktkapitalisierung ist im Laufe des Monats um USD 3.1 Bio. gesunken – eine Summe, die in etwa der französischen Jahreswirtschaftsleistung entspricht. Die Realität ist jedoch deutlich nuancierter.

Erstens betreffen USD 2.9 Bio., bzw. 94%, der oben erwähnten weltweiten Verluste nur die Börsen von Schanghai und Shenzhen, dessen Aktienbarometer im genannten Zeitraum um 23% bzw. 28% eingebrochen sind. In Hongkong «verpufften» weitere USD 428 Milliarden, nachdem der H-Aktienindex HSCEI und der Hang Seng um 14.5% bzw. 6.6% sanken. Im Gegensatz dazu notieren fast alle Industrieländerbarometer heute höher als vor Beginn der Verkaufswelle in China (Eurozone: +3.9%, Japan: +1.8%, USA: +1.4%). Das gilt übrigens auch für viele Schwellenländer – insbesondere jene, die nicht stark von Rohstoffen und/oder Exporten nach China abhängen (z.B.: Türkei +6.1%, Indien: +5.5%, Israel +4.3% oder Mexiko +1.4%).

Der globale Einfluss der chinesischen Börsen ist beschränkt

China (inkl. Hongkong) repräsentiert 17% der globalen Marktkapitalisierung. Daher können starke Schwankungen natürlich beunruhigen – man stelle sich nur vor, was wäre, wenn der S&P 500 in den USA innerhalb weniger Wochen um mehr als 20% einbräche. In Wahrheit bleiben Chinas Börsen aber weiterhin relativ isoliert. In den globalen institutionellen Anlagebenchmarks sind sie unterrepräsentiert (was sich aufgrund des offensichtlich immer noch hochspekulativen, unberechenbaren Charakters seiner Börsen und ihrer Abhängigkeit von harten staatlichen Interventionen in unmittelbarer Zukunft auch kaum ändern dürfte). Doch auch innerhalb Chinas bleiben die Börsen von Shanghai und Shenzhen Spielplatz einer für chinesische Verhältnisse eher kleinen Anzahl wohlhabender Personen und Haushalte. Auch die Auswirkungen des Einbruchs auf die chinesische Realwirtschaft dürften daher begrenzt bleiben.

Griechenlands Aktionen werden in erster Linie Griechenland selbst schaden

Zweitens lohnt es sich zu wiederholen, dass Griechenlands Schuldenproblem – egal in welcher Art es letztlich überwunden werden wird – im Falle von Fehlentwicklungen primär nur Griechenland betreffen wird. Das signalisieren tendenziell auch die Entwicklungen an den Finanzmärkten. Auch wenn es während der politischen Eskalation des Schuldenstreits zeitweise volatil zuging – europäische Aktien haben im Laufe des vergangenen Monats im weltweiten Vergleich letztlich ansehnliche Kursgewinne verbucht. Die Staatsanleihenrenditen notieren heute weltweit generell tiefer als am 9. Juni – allerdings sind in Italien, Spanien, Portugal und Irland sind auch die Risikoaufschläge gegenüber deutschen Anleihen («Spreads») zurückgegangen. Die «Spreads» für die (immer noch als äusserst riskant gepreisten) griechischen Anleihen sind währenddessen zwar gestiegen (um rund 100 Basispunkte) – aber selbst das stellt im Vergleich zum letzten Ausbruch der Schuldenkrise im Jahr 2012 keine extreme Entwicklung dar .

Kurz: Griechenland und China kämpfen derzeit im Grunde mit den Folgen selbst verursachter Fehler. Athen muss jetzt in manchen Bereichen noch «härtere» Reformen durchführen, während Peking mit allen Mitteln die vollständige Implosion einer Blase, die es aus politischen Gründen selbst aufzublähen half, verhindern will. Trotz zahlreicher Unterschiede zwischen den zwei Ländern geht es hier letztlich um Themen wie Reform, Modernisierung und Vertrauen, welche im jeweiligen nationalen und regionalen Kontext natürlich sehr wichtig sind. Aus globaler Marktsicht nehmen diese Themen jedoch trotzdem nur eine zweitrangige Bedeutung ein. Wir bleiben jedenfalls bei unserer konstruktiven taktischen Positionierung zugunsten von Aktien aus entwickelten Industrieländern .

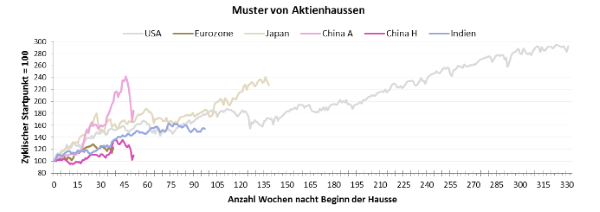

Gespaltenes China: Bewertungskluft zwischen A- und H-Aktien

Die erste Grafik vergleicht die Haussepfade verschiedener Märkte, ausgehend vom jeweiligen zyklischen Tief vor Beginn «indigener» Rallyes: In den USA wurde dieses Tief am 9. März 2009 erreicht – d.h. kurz vor Lancierung des ersten ordentlichen quantitativen Lockerungsprogramms (QE einschliesslich Monetisierung von Staatsschulden). In der Eurozone war dies Mitte Oktober 2014 der Fall, als deutlich wurde, dass auch hier ein solches QE-Programm ansteht. In Japan, Indien und China lauten die Daten 14. November 2012, 28. August 2013 bzw. 18. Juli 2014 – alle diese Daten markieren grob wichtige politische oder wirtschaftliche Wendepunkte. Wir sehen, dass die Haussemuster überall in sehr ähnlichen Bahnen verlaufen – mit Ausnahme von China. Im A-Aktienmärkt sehen wir einen extremen Überschwang, gefolgt von einer harten Korrektur. Die Korrektur kann doch noch eine Weile andauern, bis ein Gleichgewicht widerhergestellt ist – selbst wenn es der chinesischen Regierung (wie wir erwarten) am Ende doch gelingen dürfte, den Markt zu stabilisieren und eine Rezession zu vermeiden.

Gleichzeitig sehen wir, dass die H-Aktien auf der negativen Seite vom «normalen» Pfad abweichen. So bleiben H-Aktien attraktiv bewertet – sie reflektieren die diversen Probleme hinsichtlich Chinas fundamentaler Trends (Konjunkturverlauf, Unternehmensprofitabilität) in wahrscheinlich mehr als ausreichendem Ausmass. Im Hinblick auf die A-Aktien müssten wir vor einer wirklich nachhaltigen und zuverlässigen Stabilisierung aber wahrscheinlich doch entweder noch tiefere Kurse oder eine deutlichere Erholung der Unternehmensgewinne sehen. Das Kursgewinnverhältnis der H-Aktien auf Basis der für die kommenden 12 Monate erwarteten Gewinne je Aktie beträgt derzeit etwa 10, was im globalen Vergleich billig ist .Die A-Aktien notieren bei 15 – was nicht günstig ist. Selbstverständlich könnte es aufgrund der Besonderheiten des chinesischen Marktes durchaus sein, dass A-Aktien binnen kurzer Frist wieder die jüngsten Hochstände erreichen. Anleger sollten sich jedoch auf jeden Fall bewusst sein, dass ein solcher Anstieg einfach nicht durch realistische fundamentale Entwicklungen und Erwartungen gerechtfertigt werden. In jedem Fall müssen wir mit wiederkehrenden Volatilitätsschüben rechnen.

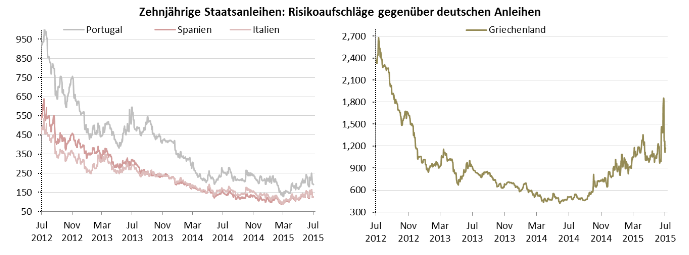

Nach wie vor niedrige Risikoaufschläge der europäischen Peripherie (ausser für Griechenland)

Die nächste Grafik zeigt die Renditenaufschläge («Spreads») südeuropäischer Staatsanleihen gegenüber den Anleihen Deutschlands. Nach Bekanntgabe der Rahmenvereinbarung für ein drittes Rettungspaket für Griechenland am Sonntag sind die «Spreads» überall gesunken. Wichtiger ist jedoch das grössere Bild: Die Risikoaufschläge notieren für alle Länder (ausser Griechenland) seit Mitte 2014 auf niedrigem Niveau und signalisieren damit allenfalls nur Probleme für Griechenland. Doch selbst die griechischen «Spreads» notieren deutlich unter den Niveaus von 2012, als das zweite Rettungsprogramm für das überschuldete Land beschlossen wurde.

Quelle: AdvisorWorld.ch

Newsletter