Inmitten der Börsenstürme entschieden wir uns im Januar wiederholt dafür, unsere Aktienquoten im Wesentlichen zu halten…….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Seit unserem letzten entsprechenden Votum am 20. Januar sind Weltaktien um 10% und der MSCI Emerging Markets sogar um 20% gestiegen. Zugleich müssen wir hier unserem strategischen Anlageansatz Anerkennung zollen: Dieser bietet die Basis, auf der wir auch in panischen Zeiten mit ruhiger Hand taktische Entscheidungen treffen können.

Nächste Woche findet unsere vierteljährliche Überprüfung der taktischen Anlagepolitik für die nächsten drei bis sechs Monate statt. Auf Basis einer strukturierten Beurteilung des zyklischen Konjunkturumfelds und einer Reihe von Marktfaktoren werden wir damit die entsprechenden Abweichungen von unseren strategischen Anlagepositionen in unseren Portfolios bestimmen. Aus diesem Anlass wollen wir heute die wichtigsten Entwicklungen des zu Ende gehenden Quartals noch einmal prägnant zusammenfassen.

Schwellenländer und wachstumssensitive Märkte führten die globale Erholung an

Nach einem ungewöhnlich schwachen Start und dem sukzessive wiederbelebten Aktivismus der Notenbanken haben alle wachstumssensitiven Märkte in der zweiten Quartalshälfte eine Kurserholung hingelegt. Das Marktmuster kennen wir aus dem Nachgang von früheren Korrekturen: Je risikoreicher und ungeliebter ein Markt war, desto besser schnitt er während der Erholung ab. High Yield- und Emerging Market-Anleihen (HY bzw. EM) stiegen am stärksten an und liefen sogar besser als die meisten Aktienmärkte. Industrierohstoffe schnitten auch sehr gut ab – seit Mitte Februar besser als Edelmetalle. Bei Aktien und Währungen führten die Rohstoffländer, insbesondere Brasilien und Russland. So ist der MSCI World (Industrieländer) auf dem Weg, das Quartal ohne einen Verlust abzuschliessen (seit Anfang Jahr bisher -1.2%), während der MSCI Emerging Markets (EM) einen respektablen Gewinn (bisher 4.6%) liefern könnte (für eine detaillierte Performance-Übersicht siehe PDF, Seite 3). Ungeachtet der aktuellen und zukünftigen taktischen Positionierung sind uns diese Entwicklungen grundsätzlich willkommen, da wir auf strategischer Ebene aufgrund von langfristigen Überlegungen (antizyklische Opportunitäten) die jüngsten Verwerfungen für Zukäufe von EM- und HY-Anleihen genutzt haben.

Vorausschauende Konjunkturindikatoren haben sich gleichzeitig abgeschwächt

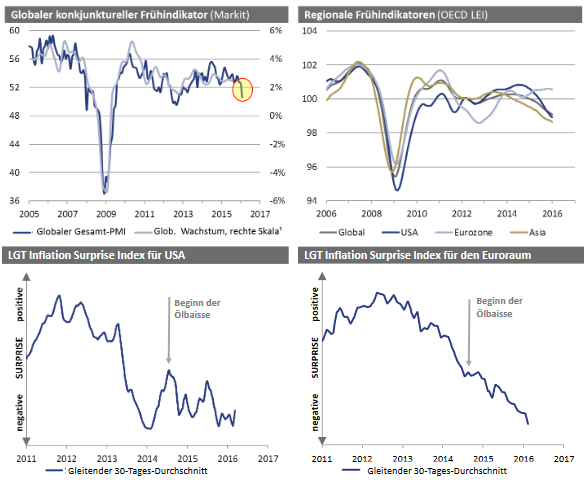

Gleichzeitig haben sich auf der taktisch relevanten Ebene allerdings die vorausschauenden Konjunkturdaten global weiter verschlechtert. Beispielsweise sackte der globale Markit-Einkaufsmanagerindex zuletzt auf nur 50.6 Punkte ab, was eine deutliche Verlangsamung des Weltwirtschaftswachstums in den kommenden Monaten vorwegnimmt. Andere Leitindikatoren weisen ebenfalls global auf eine zyklische Abschwächung hin (Siehe PDF, Seite 1,Grafiken 1 und 2). Unsere eigenen Indikatoren zeigen zugleich auf, dass die Inflationsdaten weiter mehrheitlich enttäuschen (Siehe PDF, Seite 2,Grafiken 3 und 4). Die Notenbanken werden daher auf absehbare Zeit dazu tendieren, im Zweifelsfall die Geldpolitik weiter zu lockern – selbst wenn die Zinsen noch stärker ins Negative gesenkt werden müssen.

Die robuste Grundlage unseres strategischen Portfolio-Designs

Trotz der erwähnten Erholung ist unsere zyklische Makro-Einschätzung in den letzten Monaten daher sukzessive vorsichtiger geworden. Das könnte sich natürlich entsprechend in unseren kommenden taktischen Entscheidungen widerspiegeln. An dieser Stelle möchten wir vorerst nur erneut an das übergeordnete Gesamtbild erinnern: Ungeachtet etwaiger taktischer Nuancen bleibt unsere strategische Szenariowelt natürlich unverändert und (nach Inbetrachtziehung existierender Risiken) insgesamt weiterhin konstruktiv. Unsere strategische Allokation wurde unter Berücksichtigung aller von uns als wahrscheinlich oder möglich eingeschätzten Szenarien so optimiert, um über die jeweils relevanten Zeithorizonte die höchstmöglichen erwarteten Erträge bei kleinstmöglichen erwarteten Volatilitäten erwirtschaften zu können. Das Ergebnis sind robuste Portfoliokonstruktionen, die uns erlauben, während temporärer Marktkrisen ruhig und strukturiert Entscheidungen zu treffen. Diese strategische Szenarioplanung unterscheidet uns von anderen Vermögensverwaltern im Markt und gibt uns zudem das Vertrauen, dass unsere Strategien mittel- bis langfristig auch in schwierigen Phasen gute Erträge erwirtschaften können.

Zyklische Konjunkturindikatoren haben sich weiter abgeschwächt

Der Global Composite Purchasing Manager Index von Markit (für die Dienstleistungen und die verarbeitenden Industrien) fiel Ende Februar auf 50.6 Punkte und notiert damit nur sehr knapp oberhalb der Wachstumsschwelle. Das impliziert, dass sich das weltweite Realwirtschaftswachstum in den kommenden Monaten weiter von rund 3% (annualisierte Wachstumsrate gegenüber Vorquartal) noch vor wenigen Monaten auf möglicherweise deutlich weniger als 2% reduziert. Auch die führenden Indikatoren der Organisation für Ökonomische Kooperation und Entwicklung (OECD), die hauptsächlich auf Fakten und Zahlen anstatt auf Managerumfragen basieren, haben sich ebenfalls in den letzten Monaten abgeschwächt. Unsere eigenen Surprise-Indizes zeigen zudem auch, dass die Inflationsdaten generell weltweit die Erwartungen untertreffen – insbesondere im Euroraum, was z.B. auch erklärt, warum sich die Europäische Zentralbank Anfang des Monats dazu entschied, ihre Geldpolitik weiterhin deutlich zu lockern.

Die langfristige Szenarioplanung der LGT bietet strategisches Vertrauen

Aus strategischer Sicht bleiben trotz der Volatilität der letzten Monate die Markt- und Konjunkturentwicklungen weiterhin weitgehend im Einklang mit unseren Basisszenarien für die kommenden drei bis fünf Jahre («Schleichender Fortschritt» und «Kreditfinanzierter Boom»). Dass sich die Märkte zwischendurch auch im Einklang mit den von uns als weniger wahrscheinlich beurteilten alternativen Szenarien oder auch den sehr unwahrscheinlichen Randszenarien verhalten (wie z.B. im Januar, als die wiederbelebte Angst vor einer «harten Landung» in China wieder spürbar wurde), ist ebenfalls im Sinne des strategischen Konzepts, welches die optimale Rendite unter Berücksichtigung aller unten aufgeführten Szenarien anstrebt. Unsere taktische Allokation repräsentiert die temporär als notwendig eingestuften Abweichungen von den strategischen Positionierungen, die sich in dieser Szenariowelt ergeben.

Quelle: AdvisorWorld.ch

Newsletter