Die Rohstoffbaisse belastet schon seit Anfang 2015 die US-Firmengewinne. Davon betroffen sind primär nur die Branchen Energie und Materialien. In letzter Zeit sind Unternehmen jedoch zunehmend auch volatileren Finanzmärkten und einem eingetrübten Konjunkturausblick ausgesetzt……..

Von Mikio Kumada, CIIA bei LGT Capital Partners

Die seit Februar anhaltende Aktienrallye hat zudem ein realistisches Mass an positiven Überraschungen während der laufenden Berichtssaison bereits eingepreist.

Die US-Berichtssaison für das erste Quartal 2016 wurde am Montag eröffnet. Analysten und Unternehmen haben nach dem ersten grossen Volatilitätsausbruch vom letzten August begonnen, ihre Gewinnprognosen sukzessive verstärkt zu reduzieren – ein Trend, der sich nach den erneuten Marktturbulenzen im Januar weiter verschärfte.

Ausgeprägt negativer Trend bei den Gewinnrevisionen

Die Konsensprognose für das S&P 500-Ergebnis je Aktie (EPS) im Q1/2016 ist während des abgelaufenen Quartals um 9.8% auf 26.13 USD gesunken. Während EPS-Revisionen meistens negativ sind, sticht der jüngste Rückgang doch hervor: Im Fünf- und Zehnjahresschnitt liegt der Rückgang während eines Quartals bei nur 4% bzw. 5.3%. Noch negativer war die Revision nur am Zenit der Finanzkrise im Q1/2009 (-26.9%). Auch die Zahl der Firmen, die den Gewinnausblick abschwächten, war zuletzt höher als üblich.

Die grössten Revisionen erfolgten in den Sektoren mit der höchsten Empfindlichkeit gegenüber den Rohstoff- und Finanzmärkten (Energie, Materialien und Finanzen). Kein Wunder: Das Rohöl notierte im Q1/2016 im Schnitt schliesslich rund 31% tiefer als im Q1/2015, während der Bloomberg Industrial Metals Spot Index und der S&P 500 um 21% bzw. 5% gesunken sind. Gleichzeit hat sich das Konjunkturumfeld etwas abgeschwächt, während der USD gegenüber den anderen G10-Währungen um rund 6% gestiegen ist. Entsprechend ist die Konsensschätzung für das S&P 500-Q1-Ergebnis gegenüber dem Vorjahr um gut 10% gesunken. Nur drei Sektoren sollen höhere EPS melden (Konsumgüter: 9.3%, Gesundheitsversorgung: 4.3%, Telekomdienstleistungen: 12.3%).

Die gute Nachricht ist, dass diese Prognosen vermutlich zu negativ sind und übertroffen werden können, zumal insbesondere die Ölbaisse auch positive Konjunktureffekte bringt (Erhöhung des verfügbaren Einkommens der Haushalte).

Potenzial für positive Ergebnisüberraschungen vorerst trotzdem eingepreist

Die schlechte Nachricht ist, dass das Aufwärtspotenzial für den Gesamtmarkt vorerst trotzdem limitiert bleibt: Die jüngste Aktienrallye hat nämlich bereits ein realistisches Mass an positiven Ertragsüberraschungen eingepreist, während der mittelfristige EPS-Trend weiter leicht nach unten zeigt . Der S&P 500 ist schliesslich seit Mitte Februar um 14% gestiegen. Die Energie- und Materialiensektoren sind seit Mitte Jahr sogar um 30% bzw. 25% gestiegen.

Mit anderen Worten: Die Ertragssaison allein dürfte nicht genügend Anlass für eine unmittelbare Fortsetzung der Aktienerholung bieten. Dafür müsste sich eher die makroökonomische Ebene deutlich aufhellen – sei es, weil die grossen Volkswirtschaften auffällig positiv zu überraschen beginnen oder weil wichtige wirtschaftspolitische Massnahmen ergriffen werden (z.B. weitere geldpolitische Lockerungsmassnahmen, eine signifikante Reduktion der Ölproduktionsquoten, etc.)

Angesichts der möglichen Auswirkungen des jüngsten geldpolitischen Aktivismus auf Stimmung und Erwartungshaltung der Marktteilnehmer kann natürlich nicht ausgeschlossen werden, dass die Börsenrallye trotzdem weiter anhält. Diese Möglichkeit stellt allerdings ein Best-Case-Szenario dar, das auf spekulativen Annahmen statt auf konkreten Indikatoren basiert. Unter dem Strich scheint uns für die nächsten Monate eine grosso modo neutrale Positionierung in den traditionellen öffentlichen Aktienmärkten weiterhin angebracht.

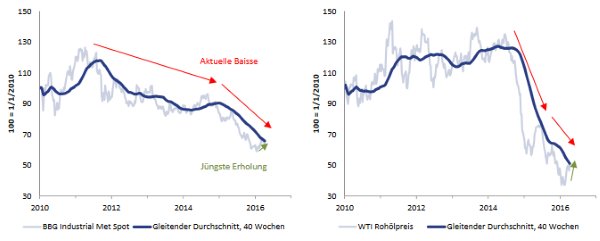

Die Rohstoffpreiserholungen wirken kurzfristig ausgereizt

Der Bloomberg Industrials Metals Spot Index ist seit Mitte Januar um 7.5% gestiegen, während der WTI-Ölpreis seit Mitte Februar sogar um 50% zugelegt hat. Im Kontext der aktuellen Rohstoffbaisse bleiben diese Rebounds jedoch noch bescheiden, wie die nachfolgenden Charts veranschaulichen. Die 40-wöchigen gleitenden Durchschnittkurslinien der Wochenkurse repräsentieren die aktuell noch intakte Baisse. Sie zeigen in beiden Fällen weiterhin südwärts.

Ein direkter Übergang von einem scharfen Abwärts- zu einem ähnlich scharfen Aufwärtstrend – d.h. ohne eine stabilisierende, seitwärts gerichtete Zwischenphase – wäre eher unüblich. Dazu müsste es zu wirklich überzeugenden fundamentalen Veränderungen im Ausblick kommen (z.B. glaubwürdige Produktionsdrosselungen insbesondere beim Erdöl, vermehrte Produzentenpleiten zur rascheren Bereinigung der Überangebote, überraschende Nachfrageschübe in grossen Volkswirtschaften oder extrem marktverzerrende Ereignisse, wie etwa grössere Kriege).

Temporär vorteilhafte Faktoren wie vorübergehende Positionierungsungleichgewichte bei institutionellen Investoren (Stichwort: «Short-Covering-Rallyes») reichen für eine nachhaltige Wende wahrscheinlich nicht aus. Ein grösserer und länger andauernder Bodenbildungsprozess kann natürlich nicht ausgeschlossen werden. Nach der Rallye seit Mitte Januar (Industriemetalle) bzw. Mitte Februar (Rohöl) ist aus kurzfristiger Sicht jedoch vorerst wieder Zurückhaltung angebracht.

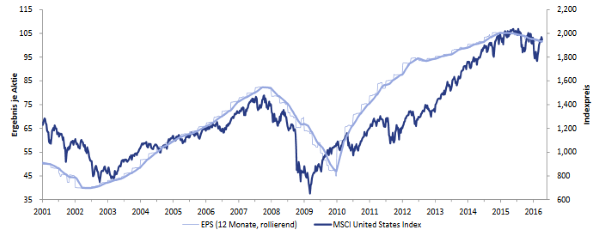

Rückläufige US-Unternehmensgewinne begrenzen Kurspotenzial

Die nächste Grafik zeigt die EPS- und Preistrends des MSCI USA (vergleichbar mit S&P 500). Trotz längerer Phasen der relativen Divergenz bewegen sich die aggregierten Unternehmensgewinne und Preise grundsätzlich in die gleiche Richtung. In letzter Zeit ist dieses Verhältnis wieder enger geworden. Die seit etwa einem Jahr leicht sinkende EPS-Linie hat sich dabei als Barriere gegen übermässige Kursgewinne erwiesen . Solange sich die längerfristigen Ertragstrends nicht klar aufhellen, dürfte diese Grenze wohl bestehen bleiben, selbst wenn einzelne Berichtssaisons über Konsens ausfallen. Es können noch mehrere Quartale vergehen, bis die US-Wirtschaft den erneuten Rohstoffeinbruch (aus der zweiten Jahreshälfte 2015) vollständig verdaut und sich soweit angepasst hat, dass die Unternehmensgewinne auf aggregierter Ebene wieder stetig steigen können.

Quelle: AdvisorWorld.ch

Newsletter