Die jüngsten US-Arbeitsmarktdaten könnten das Tief des seit Mitte 2015 anhaltenden Konjunkturabschwungs markiert haben. Vor dem Hintergrund zunehmend volatiler Finanzmärkte hat die US-Notenbank ihre Zinserhöhungspläne inzwischen verschoben, während China und Europa zusätzliche Lockerungsschritte machten………

Von Mikio Kumada, CIIA bei LGT Capital Partners

Sollte die extreme Yen-Stärke anhalten, dann wird auch Japan bald folgen.

Der jüngste Aktienrebound hat an Schwung verloren. Für weitere Kursgewinne scheint es an Impulsen zu mangeln. Andererseits wurde im Laufe des vergangenen Jahres jedoch die Geldpolitik auf globaler Ebene deutlich gelockert und die wirtschaftlichen Fundamentaldaten haben zum Teil begonnen, sich wieder zu stabilisieren. Daher dürfte auch das Abwärtspotenzial an den Märkten überschaubar bleiben. Es ist sinnvoll, die globale Makro-Gesamtsituation hier einmal festzuhalten.

Der letzte Woche publizierte US-Arbeitsmarktbericht fiel deutlich schwächer aus als erwartet, was für negative Schlagzeilen sorgte. Beim Arbeitsmarkt handelt es sich jedoch um keinen vorauslaufenden Indikator. Die Aprildaten dürften letztlich eine Spätfolge der saisonal schwachen Wintermonate gewesen sein.

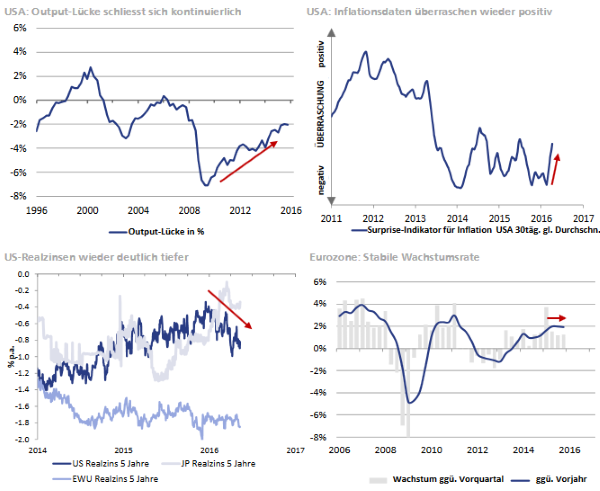

In den USA wirken nun mehrere Faktoren positiv: Wärmeres Wetter, tiefere Benzin- und Energiekosten für Haushalte (Rohöl notiert heute rund 25% unter dem Durchschnitt im zweiten Quartal 2015) und eine inflationsfreundlichere Federal Reserve. Die Aufschiebung der Fed-Zinserhöhungen hat die US-Realzinsen wieder tief in den negativen Bereich getrieben, während die tatsächlichen Inflationsdaten seit Februar begonnen haben, wieder positiv zu überraschen. All dies kann die Baisse im Öl- und Gassektor ausgleichen.

Wichtige zugrundeliegende Wachstumsdaten sind indessen entweder stabil geblieben oder haben sich sogar verbessert: Das breite Geldmengenwachstum steigt seit Anfang 2015 stabil um rund 4% jährlich, während die Lücke zwischen aktuellem und potenziellem Wachstum stetig geringer wird (was tendenziell Löhne und Inflation stützt). Zuletzt haben auch die ersten Einkaufsmanagerumfragen nach oben gedreht (z.B. Markit-Index für Dienstleistungen).

Europa: Jüngste EZB-Massnahmen verringern Absturzgefahr

In der Eurozone hat die Erholung, die mit dem quantitativen Lockerungsprogramm (QE) im ersten Quartal 2015 begann, in einigen Ländern zuletzt etwas nachgelassen. Doch insgesamt ist das Wachstum in der Region stabil geblieben, während die QE-Ausweitung vom letzten März das Risiko eines Abschwungs zusätzlich reduziert – zumindest in Abwesenheit grösserer (unerwarteter) politischer Schocks, wie etwa eines britischen Votums am 23. Juni gegen den Verbleib des Landes in der Europäischen Union.

Asien: Die negativen Schlagzeilen täuschen

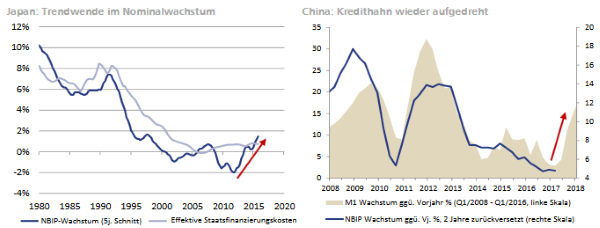

In Asien haben sich die immer wiederkehrenden Ängste vor einer Wirtschaftskrise in China einmal mehr als falsch erwiesen, während sich auch die aktuelle Skepsis gegenüber Japan bald als grundlos erweisen dürfte. Im Falle Chinas haben monetäre und fiskalische Massnahmen, die im Laufe des Vorjahres ergriffen wurden, die Wirtschaft wieder stabilisiert, obwohl das Artensterben in den traditionellen Industriesegmenten weiter anhält. Chinas Dienstleistungssektor wächst zu aktuellen Preisen jedoch weiter ungebrochen stark, mit jährlichen Wachstumsraten von 20% und mehr. Dieses Segment erwirtschaftet inzwischen rund USD 1.5 Bio. pro Quartal, was der Jahreswirtschaftsleistung Spaniens entspricht. Japans jüngste Konjunkturschwäche geht indessen in erster Linie auf die vergangene globale Abschwächung zurück – und dürfte vorübergehend sein. Zudem dürfte die Bank of Japan so gut wie sicher ihr Lockerungsprogramm in diesem Jahr noch einmal ausbauen.

Kurz: Auch wenn es unter dem Strich für eine Wiederaufnahme der globalen Aktienhausse noch nicht ausreichen dürfte, stehen die Chancen durchaus gut, dass sich das makroökonomische Umfeld fortan doch etwas aufhellen wird.

In den USA ist die Lücke zwischen aktuellem und potenziellem Wachstum weiter geschrumpft und die Inflationsdaten fallen seit einigen Wochen wieder stärker als erwartet aus, was auf eine ausreichend inflationsfreundliche Fed-Haltung hinweist . Die US-Inflationserwartungen haben sich inzwischen von 0.95% im Februar auf 1.51% erholt (auf Basis der fünfjährigen «Breakeven-Rate» bzw. Differenz zwischen nominalen und inflationsgebundenen Anleiherenditen). Die US-Realzinsen sinken seit Anfang 2016 wieder. In der Eurozone beträgt das jährliche Realwachstum seit drei Quartalen stabile 1.6%.

In Japan gab es eine klare Wende im langfristigen Trend des Nominalwachstums , welches zudem wieder über den Staatsfinanzierungskosten liegt. Das stützt die Binnennachfrage und die öffentlichen Haushalte. In China wächst seit Mitte 2015 die Geldmenge wieder deutlich schneller. Chinas Wirtschaftswachstum folgte bisher in der Regel mit einer Verzögerung von etwa zwei Jahren nach. Das Wachstumstief müsste aus dieser Sicht also hinter uns liegen.

Quelle: AdvisorWorld.ch

Newsletter