Die Lage an den Finanzmärkten scheint sich wieder zu normalisieren und die glaubwürdige Haltung der Bank of England sorgt dafür, dass sich die längerfristigen Inflationserwartungen für UK stabil auf hohem Niveau halten….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Das Brexit-Votum muss daher keine nachhaltigen Schäden hinterlassen. Die globalen Reaktionen bleiben aber wichtig, wobei Japan unter besonderem Zugzwang steht.

Die Märkte freunden sich mit dem Brexit an. Zumindest gehen sie davon aus, dass sich das Vereinigte Königreich und Europa auf eine vernünftige Neugestaltung ihrer Beziehungen einigen werden. Die globale Risikoaversion nimmt wieder ab. Der S&P 500 notiert wieder nur knapp unter seinem Allzeithoch. Das Pfund traf es mit Abwertungen von bis zu 15% je nach Gegenwährung allerdings sehr hart. Zugleich wirkt diese Schwäche jedoch wie ein Stossdämpfer, der die Wirtschaft vor grossen Schocks schützen kann.

BOE und EZB geniessen hohe Glaubwürdigkeit Wie wir am letzten Mittwoch feststellten, spiegelte sich im sofortigen Pfund-Ausverkauf auch die geldpolitische Berechenbarkeit der Bank of England. Am Donnerstag hat Gouverneur Mark Carney tatsächlich Leitzinssenkungen im Lauf des Sommers in Aussicht gestellt und somit die Erwartungen bestätigt. Die Märkte haben indessen nie daran gezweifelt, dass die BOE stets rasch handeln würde, um etwaige deflationäre Regungen frühzeitig im Keim zu ersticken (vgl. Seite 2). Carney dürfte daher nur eine bereits vorweggenommene Entwicklung nachträglich bestätigt haben. Das Pfund könnte sich daher auf aktuellen Niveaus stabilisieren (wir fahren ein moderates GBP-Übergewicht).

Auch in der EU-Peripherie ist es letztlich ruhig geblieben. Kreditrisikoprämien griechischer Anleihen haben sich seit dem 23. Juni sogar verengt, was in einer Welt, in der die EU auseinanderzubrechen droht, natürlich nicht sein sollte. Vielmehr wirkt auch an den EUPeripheriemärkten die ebenfalls klare Grundhaltung der Europäischen Zentralbank. Berichten zufolge plant die EZB derzeit die Aufhebung von insbesondere für die EU-Peripheriemärkte einschränkenden Regeln ihres quantitativen Lockerungsprogramms. Weltweit positiv wirkt zudem die inzwischen wiederholt bewiesene Bereitschaft der US-Notenbank, im Zweifelsfalle ihre Zinserhöhungspläne entsprechend rasch zu verschieben.

BOJ unter besonderem Zugzwang

Damit bleibt uns derzeit nur die Bank of Japan ein klares Signal schuldig. Der Yen hat im Laufe des letzten Halbjahres je nach Gegenwährung um 20% bis 30% aufgewertet. Im Vergleich zur Eurozone, Dänemark, Schweden und Schweiz hat Japan in letzter Zeit geldpolitisch extrem zurückhaltend agiert. Die BOJ hat sich der Einführung eines weitgehend symbolischen und bescheidenen Negativzinssatzes begnügt – eine Haltung, die selbst im Vergleich zu den USA geldpolitisch zu streng wirkt: Die japanischen Realzinsen sind seit letztem Sommer um immerhin rund 100 Basispunkte gestiegen, während die US-Realzinsen leicht gesunken sind. Diese Passivität hat dazu geführt, dass immer mehr Beobachter von einem zunehmenden Glaubwürdigkeitsverlust der BOJ sprechen. Es heisst, die BOJ habe inzwischen stillschweigend ihr offizielles Inflationsziel von 2% aufgegeben.

Wahrscheinlicher ist allerdings, dass die BOJ aus praktischen und politischen Gründen – neben dem Brexit-Referendum – auch die am kommenden Sonntag anstehenden japanischen Oberhauswahlen abwarten muss. Hinter den Kulissen hat sich seit der letzten BOJEntscheidung im Januar einiges ereignet. So sind inzwischen zwei neue BOJ-Ratsmitglieder angetreten, wobei der jüngste Neuzugang formal erst letzte Woche erfolgte. An der nächsten BOJ-Sitzung am 29. Juli werden die Reflationisten somit sieben von neun Stimmen stellen. Im Januar waren es nur fünf von neun. Sollten die Wahlen den Regierungskurs ausreichend bestätigen, was allgemein erwartet wird, dann dürfte die neue BOJ-Führung auch endlich handeln. Die Frage ist, ob diese lange verschleppte Aktion stark genug sein wird, um die Yen-Stärke rückgängig zu machen. Wir hegen Zweifel und ziehen es vor, die BOJ-Entscheidung abzuwarten.

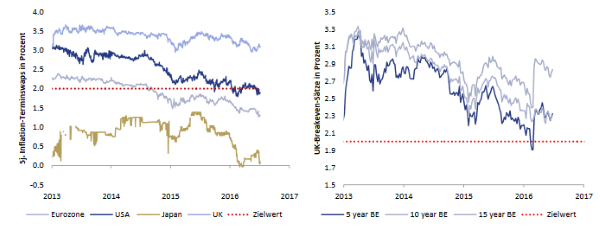

Die Brexit-Abstimmung hat primär zusätzlichen Handlungsbedarf für Japans Notenbank verursacht. Die erste Grafik (PDF Seite 2, oben links) zeigt die auf Basis der fünf- und zehnjährigen Währungsswaps implizierten Inflationserwartungen für die Länder, die über solche Märkte verfügen. Die Rohöl- und Industriemetallbaisse belastet seit Mitte 2014 in unterschiedlichem Masse die Inflationserwartungen für die USA, die Eurozone und UK. Die Brexit-Abstimmung hatte jedoch keine signifikanten negativen Auswirkungen auf Erwartungen in den USA und in der Eurozone. Für UK war der Effekt sogar leicht positiv.

Darüber hinaus bleibt UK das einzige Land mit stabil hohen Inflationserwartungen. Die Grafik (PDF Seite 2, oben rechts) zeigt die Breakeven-Sätze (Renditedifferenz zwischen inflationsgeschützten und regulären Staatsanleihen). Auch diese Inflationsindikatoren bleiben für UK deutlich über dem Zielwert von 2% – mit einem leicht positiven Einfluss des Referendums. An der Glaubwürdigkeit der BOE betreffend Inflationsziel hat der Markt also nie gezweifelt (die aktuelle jährliche UK-Inflationsrate von 1.4% ist tiefer als die erwarteten Raten aber deutlich höher als in allen anderen entwickelten Volkswirtschaften, siehe PDF, Tabelle auf Seite 4). Aus Sicht der Swap-Märkte liegt die US-Geldpolitik derzeit auf Kurs zum Inflationsziel, während die EZB immer noch als nicht ausreichend locker angesehen wird.

Brexit hat grosse negative Auswirkungen auf Inflationserwartungen in Japan

Wichtig in unserem Zusammenhang ist jedoch, dass das Brexit-Votum die Erwartungen in den USA und Europa kaum zusätzlich belastet hat. Im Gegensatz dazu wurde Japan stark getroffen. Die Inflationserwartungen für Japan folgten bisher zwar einem eigenen Weg: Während des globalen Rohstoffeinbruchs von 2014 blieben sie noch stabil hoch. Erst mit den extremen Börsenturbulenzen in

China im August 2015 und dann erneut im Januar 2016 ging es mit den Erwartungen deutlich bergab. Eine moderate Erholung setzte ein, nachdem die Bank of Japan Ende Januar einen leicht negativen Zinssatz einführte. Mit dem Brexit-Votum wurde dieser bescheidene Teilerfolg wieder vollständig rückgängig gemacht. Die BOJ steht also eindeutig unter Zugzwang.

EU-Peripherie: Kreditrisikoprämien enger nach Brexit-Abstimmung

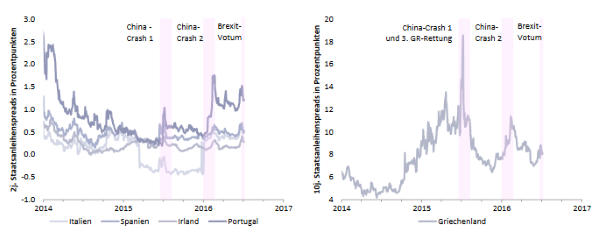

Die letzten zwei Grafiken zeigen die Zinsdifferenzen (Spread) zwischen Anleihen der EU-Peripheriestaaten und den entsprechenden deutschen Anleihen. Generell tendieren sie seit letztem Sommer – d.h. seit den zwei Börsencrashs in China und den seitdem immer wieder aufkommenden Zweifeln am Fortbestand der globalen Hausse – tendenziell höher. Sie notieren allerdings weit unter Krisenniveaus. Seit dem Brexit-Votum haben sie sich sogar verengt.

Quelle: AdvisorWorld.ch

Newsletter