Sieben Monate nach der einst gefürchteten ersten Zinserhöhung haben US-Aktien ein Allzeithoch erreicht. Amerikas Konjunktur zeigt wieder Stärke, die Rohstoffpreise haben sich etwas erholt und die jüngsten politischen Ereignisse dürften einige Notenbanken zu weiteren Lockerungsschritten bewegen. Die Federal Reserve könnte zudem auf Sicht von weiteren Zinserhöhungen absehen. ….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Im Dezember 2015 erhöhte die US-Notenbank ihren Leitzins leicht von nahe Null, obwohl einige Beobachter befürchteten, dass selbst dieser Schritt den US-Dollar weiter übermässig stärken und die Energie- und Rohstoffpreise sowie die in USD-verschuldeten Schwellenländer belasten würde. In Kombination mit der rohstoffbaissebedingten Ertragsflaute der US-Unternehmen könnte dies sogar eine US-Rezessionen verursachen, hiess es.

Zunächst schienen die Pessimisten Recht zu bekommen: Prompt nach dem US-Zinsschritt erlebte China den zweiten Börsencrash in weniger als sieben Monaten. Die nachfolgende globale Marktpanik sorgte für einen im historischen Vergleich sehr schlechten Jahresstart. Es folgten ausserordentliche Rallyes im japanischen Yen sowie bei Rohstoffen und Edelmetallen, die Einführung bzw. Vertiefung der Negativzinspolitik in Japan und Europa und schliesslich das Votum des Vereinigten Königreichs für den Austritt aus der Europäischen Union, welches einen weiteren globalen Ausverkauf auslöste. Vor dieser Lärmkulisse ist es leicht, die gutartigen Entwicklungen aus dieser Zeit zu übersehen. Aus Anlass der gerade eröffneten US-Ertragssaison beleuchten wir diese positiven Faktoren insbesondere aus US-Perspektive.

USA: Haussierende Aktienmärkte und robuste Konjunkturdaten Die aktuelle S&P 500-Rallye wurde von binnenwirtschaftlich orientierten Firmen aus zyklischen Sektoren vorweggenommen (vgl. LGT Beacon vom 1.6.2016). Wie im Mai 2013, als die Fed das Auslaufen ihres quantitativen Lockerungsprogramms angekündigt hatte, reagierte das Segment im Dezember zunächst sehr negativ auf die US-Zinserhöhung. Doch schon Ende Januar begann eine scharfe Erholung – lange bevor es offensichtlich war, dass die US-Wirtschaft auch diese geldpolitische Wende unbeschadet verkraften würde.

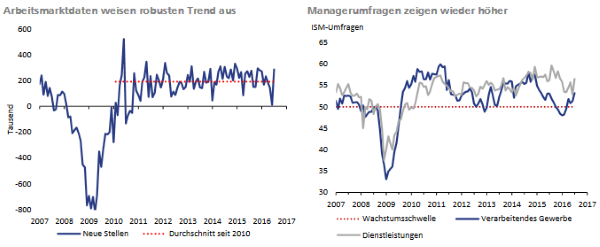

Letzteres erweist sich erneut als wahr: Die am letzten Freitag publizierten Daten zeigten, dass der langfristige US-Arbeitsmarkttrend stabil positiv geblieben ist. Die vorauslaufenden Einkaufsmanagerumfragen haben zuletzt zudem wieder begonnen, nach oben zu zeigen (vgl. Seite 2).

Ausschlaggebend ist aber, dass die Fed jetzt trotzdem von weiteren Zinserhöhungen in zumindest in diesem Jahr absehen dürfte. Das ist eine Konsequenz des Brexit-Votums, welches neue politische Risiken in die Welt gesetzt hat. Geld- und gegebenenfalls sogar fiskalpolitische Lockerungsschritte sind damit auch in Europa wahrscheinlicher geworden. Neue konjunkturpolitische Massnahmen stehen auch in Japan an, wo die Regierung bei den Oberhauswahlen am letzten Sonntag den dritten klaren Sieg seit 2012 davongetragen hat.

Diese Faktoren könnten die Sommerhausse auf Trab halten. Die Ergebnisse der US-Ertragssaison dürften die tiefen Erwartungen erneut übertreffen, während der gelockerte geldpolitische Ausblick die – dank der Rohstoffmarktstabilisierung – bereits leicht steigenden Ertragsprognosen zusätzlich untermauern sollte (vgl. S. 2). Das Brexit-Referendum scheint sich also als ein weiterer falscher «Bärenalarm» herauszustellen. Die aktuelle Aufhellung ist uns natürlich willkommen, zumal wir in den traditionellen Aktienmärkten eine leicht übergewichtete taktische Positionierung fahren. Wir davon abraten, prozyklisch den steigenden Kursen nachzulaufen. Stattdessen erinnern wir an unsere Grunderwartung für 2016 und darüber hinaus. Angesichts des insgesamt immer noch global bescheidenen Wachstumsumfelds dürften die Finanzmärkte mittel- bis langfristig weiterhin anfällig für gröbere Volatilitätsanfälle bleiben.

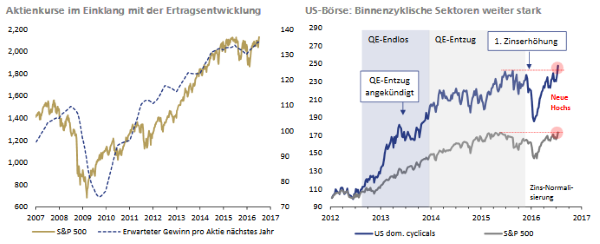

Die US-Aktien bewegen sich seit Jahren generell im Einklang mit der Ertragsentwicklung, was uns vor extremen Bewertungsverzerrungen bewahrt hat. Seit Anfang 2015 bewegen sie sich seitwärts, ebenfalls im Einklang mit einer (insgesamt milden) Ertragsrezession, die im Energie- und Rohstoffpreiskollaps von 2014 ihren Anfang genommen hatte. In der Zwischenzeit haben die Gewinnerwartungen für nächstes Jahr jedoch wieder begonnen, etwas stärker anzusteigen, wie die erste Grafik oben links zeigt (blaue Linie, sechsmonatiger gleitender Durchschnitt wöchentlich angepasster Gewinnschätzungen).

Die Grafik oben rechts zeigt einen gleichgewichteten Index aus 51 Aktien von börsennotierten US-Firmen aus konjunktursensitiven Branchen, die mindestens 95% ihres Umsatzes im Heimatmarkt USA erwirtschaften und eine Mindestmarktkapitalisierung von 500 Millionen USD haben. Dieses Segment läuft seit Jahren den breiteren US-Indizes voraus – die diversen geldpolitischen Entzugsphasen haben dessen Stärke nur temporär unterbrochen. Die US-Binnenkonjunktur hat die geldpolitischen Wenden letztlich gut verkraftet.

Die US-Wirtschaftsdaten schwankten zuletzt etwas stärker und hatten sich vor allem in den kälteren Wintermonaten abgeschwächt. Inzwischen ist aber wieder ersichtlich geworden, dass die amerikanische Binnennachfrage stabil geblieben ist. Die Grafik oben links zeigt die monatlich geschaffenen nicht-landwirtschaftlichen Arbeitsplätze. Zuletzt wurde mit 287’000 Jobs die Konsensprognose um gut 120‘000 Stellen übertroffen, was nach dem Einbruch im Frühjahr für Erleichterung sorgte. Im grossen Trendbild zeigt sich aber schon länger, wie stabil der amerikanische Arbeitsmarkt ist. Seit fast sieben Jahren kommen monatlich im Schnitt 200’000 Arbeitsplätze hinzu. Die Pausen und Unsicherheiten im Hinblick auf die Fortsetzung der verschiedenen QE-Programme, der moderate Sparkurs nach Ablauf des Konjunkturpaketes von 2009, der Rückzug von QE und die nachfolgende verbale Normalisierung der Geldpolitik haben keinen dauerhaften Abschwung verursacht.

Die Grafik oben rechts zeigt die Ergebnisse der Geschäftsumfragen des Institute for Supply Management. In der verarbeitenden Industrie ging es 2015 weitgehend als Folge des Rohstoffpreiskollapses von 2014 stetig bergab. Gegen Winter wurde sogar die 50Marke unterschritten. Seit der Zinserhöhung vom Dezember geht es jedoch wieder bergauf. Der volkswirtschaftlich viel grössere Dienstleistungsbereich blieb stets oberhalb der Wachstumsschwelle von 50 und hat zuletzt ebenfalls wieder nach oben gedreht.

Quelle: AdvisorWorld.ch

Newsletter