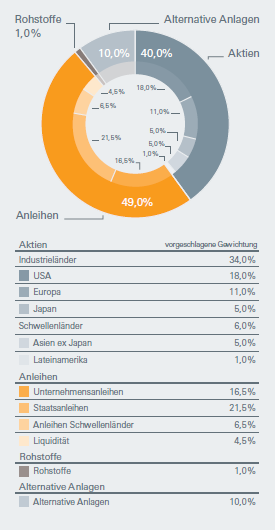

Traditionelle Anlageklassen : Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab. Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios…..

Asoka Wöhrmann, Chief Investment Officer

Deutsche Asset & Wealth Management CIO View Oktober 2015

Dieses beinhaltet auch alternative Anlageklassen. (1)

Aktien

Aktien der Industrieländer sehen wir weiterhin positiv. Ihre Renditen könnten sich über zwölf Monate im unteren zweistelligen Bereich bewegen. Allerdings ist der derzeitige Zykus bereits vorangeschritten, sodass die Bewertungen sich ihren historischen Ständen nähern. Es ist daher mit hoher Volatilität zu rechnen, was taktische Veränderungen in der Assetallokation erforderlich machen könnte. Bei den Schwellenländern sind wir wesentlich zurückhaltender, da die asiatischen Märkte unter ihren Handelsverflechtungen mit China leiden. Auch die Aktien lateinamerikanischer Staaten dürften, teilweise aufgrund der Probleme imUmfeld Brasiliens, schlechter abschneiden.

Anleihen

Nach dem ersten Zinsschritt der Fed – höchstwahrscheinlich im Dezember – werden die Renditen in den Kernstaaten, wenn auch bescheiden, steigen. Die Anleihemärkte in Europa und Japan werden durch die expansive Geldpolitik von EZB und Bank of Japan (BOJ) weiter gut unterstützt. Trotz im Hochzinssegment bestehender Chancen bleiben wir bei US-Hochzinsanleihen vorsichtig. Anleihen der Schwellenländer könnten zwar eine hohe laufende Verzinsung bieten, allerdings – zumindest auf kurze Sicht – auf Kosten eines höheren Risikos, sodass äußerste Selektivität unabdingbar bleibt. Sorge bereiten vermehrte in US-Dollar denominierte Schuldverschreibungen der Schwellenländer.

Rohstoffe

Der Ölpreis dürfte von seinem aktuell niedrigen Niveau steigen, allerdings nur langsam – unsere Prognose liegt über 12 Monate bei 55 US-Dollar pro Fass WTI. Die Nachfrage nach Öl zeigte sich bislang von der Wachstumsverlangsamung in den Schwellenländern unbeeindruckt, aber trotz erster Anzeichen für eine nachgebende US-Schieferölproduktion besteht nach wie vor ein Überangebot. Aufgrund des starken US-Dollars dürfte Gold weiter in einer engen Spanne handeln. Längere Marktturbulenzen würden seine Attraktivität als „sicherer Hafen“ wieder steigern. Da wir bei Rohstoffen nur begrenzte Chancen sehen, sollte der Portfolioanteil hier niedrig bleiben.

1 Investitionen in Alternative Anlagen werden im folgenden Kapitel behandelt. Alternative Anlagen sind nicht für jeden Anleger geeignet.

Grafik:

Quellen: Regional Investment Committee (RIC), Deutsche Asset & Wealth Management Investment GmbH, Deutsche Bank (Suisse) SA, Stand: 24.09.2015.

Mögliche Allokation für US-Dollar-basierte Investoren. Sie ist nicht unbedingt für jeden Anleger geeignet und kann jederzeit und ohne Vorankündigung geändert werden.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quelle: AdvisorWorld.ch

Newsletter