BNY Mellon IM : Hochverzinsliche US-Unternehmensanleihen sind mit einer Rendite von rund 8,5 Prozent p.a. kaum zu übersehen.

Abonnieren Sie unseren kostenloser Newsletter

Doch um High Yield Bonds ranken sich Irrtümer und Missverständnisse, die Investoren abschrecken.

BNY Mellon IM räumt mit den drei gängigsten Mythen auf.

Mythos 1: Die Ausfallraten liegen zwischen 3 und 5 Prozent

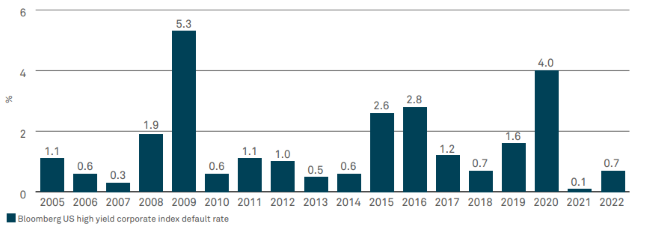

Die Realität: Die Ausfallraten lagen im Durchschnitt bei 1,5 Prozent pro Jahr.

Entgegen der Intuition war im Bloomberg US High Yield Corporate Index in den vergangenen 15 Jahren eine durchschnittliche Ausfallrate von lediglich 1,5 Prozent pro Jahr zu beobachten.

Lediglich in der Finanzkrise stiegen die Ausfallraten in den USA auf mehr als fünf Prozent. 2021 waren die Ausfallraten so niedrig wie seit 15 Jahren nicht mehr und 2022 wurde ein Anstieg auf 0,7 Prozent verzeichnet, obwohl die Rezessionsrisiken bereits zunahmen. Unter der Annahme konservativer Erholungsraten von rund 35 Prozent preisen die Kreditspreads für Hochzinsanleihen eine Überkompensation für die Ausfallrisiken ein.

Wieso melden Ratingagenturen höhere Ausfallquoten?

Gemäss Ratingagenturen betragen die Ausfallraten für Hochzinsanleihen in der Regel durchschnittlich 3 bis 5 Prozent. Die Analysen der Ratingagenturen basieren jedoch nicht nur auf den High-Yield-Indizes, sondern beziehen sich auf die Gesamtheit der Unternehmen, für die sie ein Kreditrating vergeben haben. Wir glauben, dass diese breiteren Ausfallstichproben für Top-Down-Analysen oder Modellierungen auf Makroebene nützlich sind. Das ist vergleichbar damit, dass sich ein Klimaforscher niemals ausschliesslich auf die globalen Durchschnittstemperaturen konzentrieren würde, um die Klimadynamik in der Arktis zu verstehen.

Mythos 2: High Yield Bonds darben unter steigende Zinsen

Die Realität: Hochzinsanleihen haben in Zeiten steigender Zinsen positive Renditen erzielt.

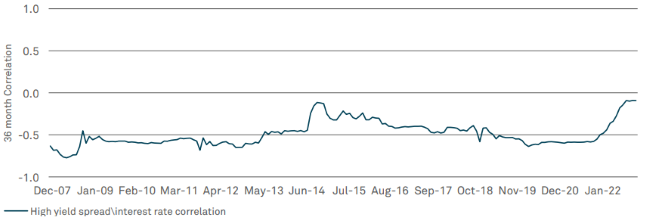

Seit 2005 gab es insgesamt sieben Perioden, in denen die Renditen 10-jähriger Staatsanleihen um mindestens 1 Prozent gestiegen sind. Die US-Hochzinsanleihenmärkte haben dabei durchwegs positive Gesamtrenditen erzielt. Die Ausnahme von der Regel stellt der aktuelle Zyklus dar, auch deswegen, weil er noch nicht zu Ende ist. Wir sind der Meinung, dass dies für Investoren eine Opportunität darstellt.

Somit haben sich Veränderungen der Kreditspreads stärker auf die Renditen von Hochzinsanleihen ausgewirkt als Veränderungen der Zinssätze. Das ist besonders wichtig, weil Zinssätze und Kreditspreads tendenziell negativ korrelieren.

Mythos 3: Liquidität ist unmöglich zu beschaffen

Die Realität: Spezialisten können “versteckte Liquidität” aus dem ETF-Ökosystem anzapfen.

Tatsächlich hat sich die Handelbarkeit von Hochzinsanleihen nach der Finanzkrise für die meisten Marktteilnehmer rapide verschlechtert, als neue Vorschriften für den Bankensektor in Kraft traten, die es für Markt Maker weniger attraktiv machten, grosse Bestände an Anleihen in ihren Büchern zu halten. Da Anleihen beinahe ausschliesslich ausserbörslich gehandelt werden, wurde es schwieriger, Liquidität zu beschaffen. Das trifft umso mehr zu in Zeiten von Marktstress, wenn die Zahl der Verkäufer die der Käufer übersteigt, was die Kursschwankungen noch verstärkt.

Investoren haben neue Liquiditätsquellen gefunden

Nach der Finanzkrise hat sich der Markt für festverzinsliche ETF jedoch rasch entwickelt und es entstand eine neue Quelle für Liquidität am Anleihemarkt. Erfahrene Investoren, die mit den Eigenheiten dieser ETF vertraut sind, waren fortan in der Lage, “verborgene Liquidität” zu heben. Das führte unter anderem dazu, dass der Handel mit grossen, massgeschneiderten Anleihekörben zu relativ tiefen Kosten möglich wurde.

Hochzinsanleihen – die Anlageklasse, die in den kommenden 12 Monaten in Betracht gezogen werden soll?

Hochverzinsliche Unternehmensanleihen dürften in den nächsten 12 Monaten eine der attraktivsten Anlageklassen sein. Die Neubewertung der Anlageklasse im vergangenen Jahr führte dazu, dass den Investoren aktuell eine bessere Rendite in Aussicht gestellt wird. Und obwohl die Weltwirtschaft gegen eine Rezession kämpft, sind die Bilanzen der Unternehmen weitgehend robust: Der Verschuldungsgrad liegt unter dem historischen Durchschnittswert und Liquidität ist ausreichend vorhanden. Vor diesem Hintergrund ist die Rendite, die Anleger mit Hochzinsanleihen erzielen können, angemessen.

Darüber hinaus haben sich Hochzinsanleihen zuletzt, im Gegensatz zu den Aktienmärkten, gut gehalten und die Unternehmen befinden sich in einer guten Ausgangsposition. Die meisten Emittenten von Hochzinsanleihen haben die niedrigen Zinsen der vergangenen Jahre genutzt, um die Bilanzen zu stärken und bestehende Schulden zu niedrigeren Zinsen zu refinanzieren.

Quelle: BondWorld

Newsletter