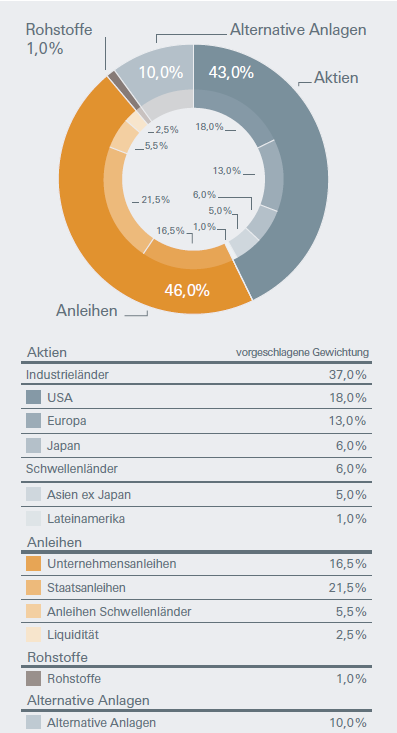

Traditionelle Anlageklassen : Mit dem überwiegenden Teil unseres ausgewogenen Portfolios decken wir traditionelle liquide Anlageklassen wie Aktien, Anleihen und Rohstoffe ab.…..

Deutsche Asset & Wealth Management CIO View Dezember 2015

Die Grafik veranschaulicht den aktuellen Aufbau eines ausgewogenen Beispielportfolios. Dieses beinhaltet auch alternative Anlageklassen.

Aktien

Aktien haben sich von ihren Tiefständen Ende September wieder erholt. Etwas könnte es noch bergauf gehen, wobei die Volatilität zunehmen dürfte. US-Aktien haben wegen des starken US-Dollar mit Gegenwind zu kämpfen und ohnehin sind ihre Bewertungen bereits recht hoch. Daher favorisieren wir regional betrachtet europäische und japanische Aktien, trotz der Wachstumsverlangsamung in China. Bei Schwellenländeraktien ziehen wir Asien (ohne Japan) nach wie vor Lateinamerika vor. Allerdings sind die Gewinnerwartungen des Marktes für Schwellenländer insgesamt noch immer nicht realistisch, weshalb wir entwickelte Märkte weiter bevorzugen.

Anleihen

Die divergierende Zentralbankpolitik wird durch ihre Auswirkungen auf Renditen und Wechselkurse weiterhin eine wichtige Rolle spielen. Auch nach der ersten Zinserhöhung der Fed sollten US-Staatsanleiherenditen nur mäßig steigen, aber ihr Abstand zu den Euro-Kernstaatsanleihen dürfte hoch bleiben. US-Unternehmensanleihen hoher Bonität scheinen ein interessantes Risiko-Ertragsprofil zu bieten, besonders für Nicht-US-Anleger, die von der US-Dollar-Aufwertung zu profitieren hoffen. Die Einstellung der Anleger zu US-Hochzinsanleihen wird von den erwarteten Ausfallquoten abhängen, während Euro-Hochzinsanleihen zwar geringere Renditen, aber auch niedrigere Risiken zu bieten scheinen.

Rohstoffe

Die Ölpreise sind vor kurzem wieder auf ihr Sommertief gesunken, und jeder Anstieg dürfte langsam und bescheiden verlaufen. Trotz rückläufiger US-Produktion scheint am globalen Ölmarkt unverändert ein Überangebot zu herrschen. Beim Gold dagegen belastet die bevorstehende Zinserhöhung der Fed. Auch geopolitische Verwerfungen dürften dem Goldpreis nicht nachhaltig auf die Sprünge helfen. Der starke US-Dollar ist eine zusätzliche Herausforderung, und zwar nicht nur für Gold und Öl sondern auch für zahlreiche andere Rohstoffe. Daher bleiben wir bei Rohstoffen insgesamt zurückhaltend.

1 Investitionen in Alternative Anlagen werden im folgenden Kapitel behandelt. Alternative Anlagen sind nicht für jeden Anleger geeignet.

Quelle: AdvisorWorld.ch

Newsletter