Abonnieren Sie unseren kostenloser Newsletter

Jeff Boswell, Head of Alternative Credit von Ninety One

Das zweite Quartal war für alle Obligationen-Anlegerinnen und -Anleger besonders brutal. Es kam zu den grössten Quartalsverlusten seit der Finanzkrise. «Während sich die meisten Kreditmärkte zu Beginn des Jahres sowohl bei den Spreads als auch bei den Renditen in Richtung ihrer zyklischen Tiefs bewegten, haben wir auf breiter Front eine komplette Neubewertung der Risiken gesehen», konstatiert Jeff Boswell, Head of Alternative Credit von Ninety One.

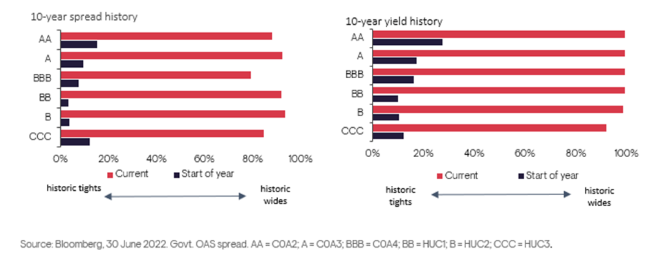

Er ergänzt: «Gemessen an den Spreads sind alle Kreditmärkte attraktiv und aus Renditesicht vielversprechend». Das zeigen auch die folgenden Diagramme (Abbildung 1).

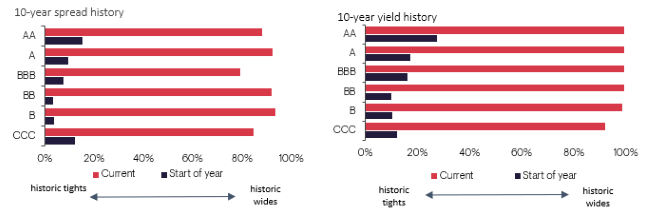

Abbildung 1: 10-year spread and yield history of the wider asset class (quintiles)

Source: Bloomberg, 30 June 2022. Govt. OAS spread. US high yield = BofA US high yield (HUC0); European high yield = BofA EUR High Yield (HPC0); US investment grade = BofA US investment grade (C0A0); European investment grade = BofA EUR Investment Grade (ER00); US Loans = JLYMLLI Index; European EUR Loans = JEYMLLI Index. Note – European loan data is based on 8-year history (given data availability).

Source: Bloomberg, 30 June 2022. Govt. OAS spread. US high yield = BofA US high yield (HUC0); European high yield = BofA EUR High Yield (HPC0); US investment grade = BofA US investment grade (C0A0); European investment grade = BofA EUR Investment Grade (ER00); US Loans = JLYMLLI Index; European EUR Loans = JEYMLLI Index. Note – European loan data is based on 8-year history (given data availability).

Während das erste Quartal 2022 durch eine Underperformance der höherwertigen (und zinssensiblen) Teile des Marktes gekennzeichnet war, war das Thema des zweiten Quartals die zunehmende Besorgnis der Marktteilnehmenden über eine bevorstehende Wachstumsverlangsamung. Das führte zu einer Underperformance von Krediten mit spekulativem Rating.

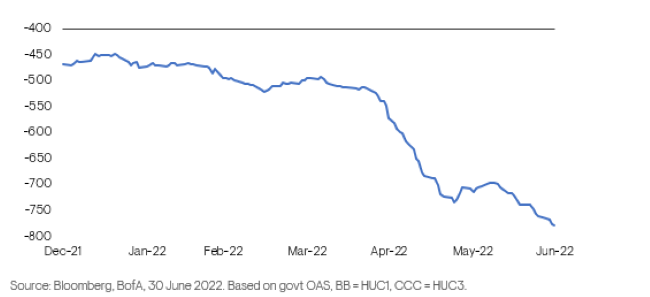

Diese Wachstumsangst führte ausserdem zu einer Ausweitung der Kreditspreads in allen Rating-Kategorien, wobei sich Kredite mit niedrigerem Rating (vor allem CCC) proportional noch stärker ausweiteten. Das lässt sich am besten anhand der nachstehenden Grafik veranschaulichen, die den Spread von hochverzinslichen US-Anleihen mit CCC-Rating abzüglich des Spreads von hochverzinslichen US-Anleihen mit BB-Rating zeigt (Abbildung 2).

Zu Beginn des Jahres erhielten Anlegerinnen und Anleger für den Besitz einer mit CCC bewerteten Anleihe nur einen zusätzlichen Spread von 450 Basispunkten; dieser Wert ist auf durchschnittlich 780 Basispunkte gestiegen.

Abbildung 2: US high yield CCC spread minus the spread of US high yield BB year-to-date

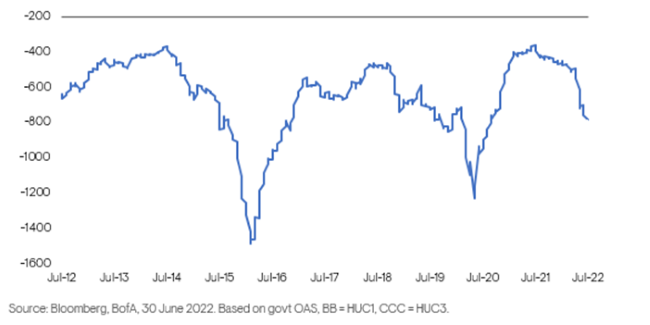

Interessanterweise erscheint die Ausweitung der Spreads auf Jahressicht zwar signifikant, aber eine längerfristige Betrachtung verdeutlicht das Potenzial für ein weiteres Auseinanderdriften, sollten die Märkte letztlich eine Rezession einpreisen (Abbildung 3).

Abbildung 3: US high yield CCC spread minus the spread of US high yield BB over the past 10 years, bps

Nach der Ausweitung der Spreads ist es spannend zu sehen, wo im Vergleich zu früher die verschiedenen Rating-Kategorien stehen (Abbildung 4). Betrachtet man beispielsweise den US-Markt, so wird deutlich, dass die meisten Kategorien nach der Neubewertung nun einigermassen ausgeglichen sind, wenn man die Bewertungen aus prozentualer Sicht betrachtet.

Boswell erklärt: «Abgesehen von den Perzentilen ist jedoch das absolute Minus bei Krediten mit niedrigerem Rating im Falle eines negativeren Wirtschaftsszenarios und eines Abdriftens der Kreditspreads in Richtung einer Rezession verständlicherweise viel grösser. Diese Dynamik beschreibt perfekt die Herausforderung, vor der Kreditanleger derzeit stehen: Die Spreads und Renditen sehen aus historischer Sicht attraktiv aus, aber die äusserst unsicheren wirtschaftlichen Aussichten lassen sie zurückhaltend werden, wenn es um das Kreditausfallrisiko geht.»

Abbildung 4: 10-year spread and yield history by rating bucket (quintiles)

Boswell meint abschliessend: «Mit Blick auf all diese Unsicherheiten und das Abwärtspotenzial im Falle des Eintretens eines Worst-Case-Szenarios halten wir es nach wie vor für wichtig, bei der Portfoliokonstruktion sehr selektiv vorzugehen – mit einer höheren Qualitätsorientierung und einem Schwerpunkt auf der Minimierung von Ausfall-/Durationsrisiken. Die Neubewertung war jedoch beträchtlich. Aus diesem Grund ist jetzt die Zeit für Anlegerinnen und Anleger gekommen, selektiv Risiken einzugehen.

Eine Ausrichtung auf qualitativ hochwertigere Teile des Marktes würde es immer noch ermöglichen, an einer Markterholung teilzuhaben – Qualität erholt sich in der Regel zuerst –, würde aber auch in einem ungünstigeren Szenario wohl eine Outperformance erzielen. Sollte die Ausweitung der Spreads an Dynamik gewinnen, wird die selektive Beimischung von Krediten mit niedrigerem Rating unserer Meinung nach sinnvoll sein.»

Quelle : BondWorld.ch

Newsletter