HanseMerkur : Auf der Suche nach sicheren und renditestarken Anlagen haben Investoren angefangen, ihre Asset Allokation dynamisch umzustrukturieren.

Abonnieren Sie unseren kostenloser Newsletter

Von Jens Schneider, Leiter Portfoliomanagement der HanseMerkur Trust AG

Der Transformationsprozess ist unterschiedlich weit fortgeschritten. Neben Immobilien richtet sich die Aufmerksamkeit auf Private Debt. Wie gelingt der Einstieg und worauf ist dabei besonders zu achten?

Die Corona-Pandemie hat die expansive Geldpolitik der globalen Notenbanken noch weiter verstärkt und führte zu einem weiteren Rückgang der Renditen und Risikoaufschläge. Diese inzwischen seit Jahren anhaltende Phase von niedrigen und zum Teil negativen Zinsen zwingt Investoren in alternative Anlageklassen auszuweichen, um die geforderte Zielrendite zu erwirtschaften.

Neben den bereits etablierten alternativen Anlageformen wie Private Equity und Infrastruktur gewinnt Private Debt bei Investoren immer stärker an Bedeutung. Dabei handelt es sich um eine alternative Kreditfinanzierungsform für klein- und mittelständische Unternehmen, die sich meist nicht über die öffentlichen Kapitalmärkte finanzieren können. Die Finanzierungsbedürfnisse dieser sind vielfältig: von Überwindung einer Krisensituation über Refinanzierung bestehender Verbindlichkeiten bis hin zur Wachstumsfinanzierung. Auch Familienunternehmen sind beliebte Kreditnehmer alternativer Finanzierungsformen. In Europa erfreut sich Private Debt seit der Finanzkrise 2008 einer gestiegenen Nachfrage. Dies resultiert aus den erhöhten aufsichtsrechtlichen Bestimmungen und den strengeren Kapitalanforderungen der Banken bei der Vergabe von Krediten an Unternehmen.

Illiquidität und Fehlen externer Ratings

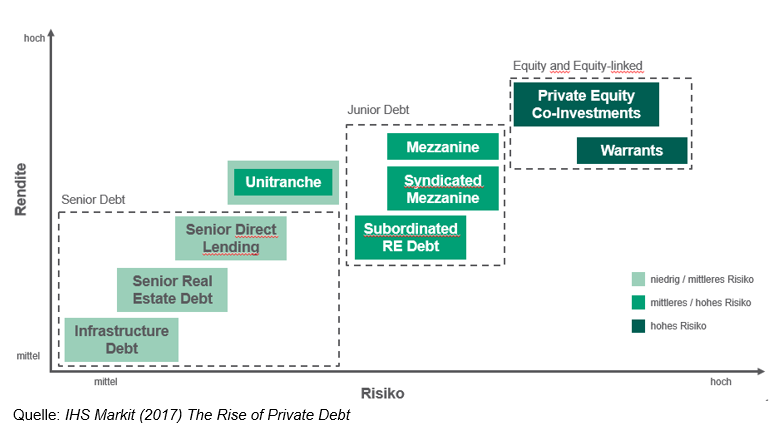

Auf der anderen Seite stehen die Investoren, die anstelle von Banken als Kreditgeber dieser Unternehmen fungieren. Spezialisierte Fondsmanager bzw. Fondsmanagerteams richten ein Anlagevehikel (geschlossenen Private Debt Fonds) mit fester Struktur und Strategie ein und ermöglichen damit den Investoren des Private Debt Fonds als Kreditgeber zu fungieren. Strukturell unterscheiden sich Private Debt Fonds grundsätzlich hinsichtlich der Besicherung und Befriedigungsrangfolge (siehe Grafik). Klassischerweise besteht ein Private Debt Fonds meist aus 20 bis 30 Darlehen an verschiedenen Unternehmen.

Wesentliche Merkmale von Private Debt im Vergleich zu anderen Unternehmensfinanzierungsformen wie Corporate Bonds sind die Illiquidität und das Fehlen eines externen Ratings. Der Verzicht auf Liquidität hat allerdings auch diverse Vorteile für den Investor: Zum einen erhält der Anleger eine attraktive Rendite für die Illiquidität. Zum anderen unterliegt das Private Debt Portfolio nicht den gleichen Marktschwankungen (Risiko) wie ein klassisches Renten- oder Aktienportfolio. Aufgrund des fehlenden externen Ratings und der damit fehlenden Transparenz und Vergleichbarkeit ist ein besonderes Augenmerk auf die Expertise der Private Debt Fondsmanager zu richten und deren Selektionskriterien bei der Auswahl der zu finanzierenden Unternehmen. Darüber hinaus entwickeln Private Debt Fondsmanager besondere Vertragsklauseln (Covenants) und richten eine laufende Kreditüberwachung ein, um das Kreditausfallrisiko zu mindern.

Rendite-Risiko-Profil unterschiedlicher Finanzierungsstrukturen

Private Debt bietet gegenüber anderen Assetklassen wie Staats- und Unternehmensanleihen und Aktien grundsätzlich bereits einen sehr guten Diversifikationsbetrag, da es mit den anderen Märkten nur gering korreliert ist. Der Coupon der Darlehen setzt sich in der Regel aus dem Risikoaufschlag und dem kurzfristigen variablen Zins (inklusive Floor bei null Prozent) zusammen. Dabei stellt der Floor die Untergrenze für den variablen Zins dar. Diese Konstruktion bietet für den Investor somit einen Schutz und gleichzeitig auch eine Chance. Im Falle eines weiteren Rückgangs des Marktzinses wird sich die gesamte Darlehensverzinsung aufgrund des Floors nicht verändern. In einem Kapitalmarktumfeld von steigenden Zinsen würde der Investor allerdings vollumfänglich partizipieren.

Rückzahlung auch in schwierigen Marktphasen

Dabei spielt Sicherheit gepaart mit stetigen Erträgen eine zentrale Rolle. So wird hier bei der Investition in Private Debt darauf geachtet, dass es sich bei den Ausleihungen um besicherte Darlehen (Senior Loans oder Unitranche) handelt. Bei Senior Loans handelt es sich um eine Finanzierungsform, die im Falle einer Zahlungsunfähigkeit vorrangig vor den anderen Kapitalgebern (Fremd- und Eigenkapital) bedient wird und somit sehr sicher ist. Unitranche ist eine Mischung und enthält sowohl eine Senior- und eine Junior-Tranche. Durch diese Kombination aus vorrangiger Seniorität und Besicherung erhält man als Investor Sicherheit, dass es auch in schwierigen Marktphasen zu einer Rückzahlung des ausgeliehenen Kapitals kommt.

Beim Aufbau eines Portfolios spielen natürlich auch Implementierungskosten eine Rolle. Eine wirtschaftliche und rechtliche Due Diligence ist mit hohen Kosten verbunden. Investments in einen einzelnen Private Debt Fonds unter EUR 20 Mio. sind daher wirtschaftlich eher nicht sinnvoll. Einen schnellen Einstieg für institutionelle Investoren bietet daher ein Dachfonds-Investment mit breiter Diversifikation.

Auswahl der Zielfondsmanager

Die Auswahl der Zielfondsmanager ist ein entscheidendes Erfolgskriterium und erfolgt nach einem mehrstufigen und stringenten Prozess, der folgende Punkte beinhalten sollte:

1. Team

Erfahrung und Kontinuität des Teams sind wichtige Einflussfaktoren für eine erfolgreiche Fondsstrategie. Daher wird in diesem Due Diligence Punkt besonders darauf geachtet, dass die Fluktuation von Professionals innerhalb des Teams möglichst gering ist und die Teammitglieder ausreichend Berufserfahrung in der Asset Klasse haben.

2. Investment Prozess

Hier werden die verschiedenen Stufen zur Entscheidungsfindung der Private Debt Manager untersucht. Analysiert wird dabei insbesondere, welche Managementprozesse vorliegen, um eine negative Entwicklung frühzeitig zu erkennen und wie mit drohenden Verlusten umgegangen wird.

3. Track Record

Mit Hilfe eines mehrjährigen Track Records kann man nachvollziehen, wie sich eine Strategie auch in schwierigen Marktphasen verhält und ob die versprochene Wertentwicklung über die Jahre relativ stabil ist.

Im Anschluss an die wirtschaftliche Due Diligence wird eine zweite wirtschaftliche Einschätzung von einem unabhängigen externen Partner eingeholt, um die eigenen Ergebnisse zu validieren. Danach wird die weitere vollständige rechtliche- und steuerliche Prüfung von einer erfahrenen externen Anwaltskanzlei durchgeführt. cMit einer erwarteten Netto-Rendite von 6% bietet ein Private Debt Dachfonds eine sehr attraktive Verzinsung gegenüber klassischen Anleihen.

Quelle: BondWorld.ch

Newsletter