Das britische Votum vom letzten Donnerstag hat an einem wichtigen Fundament der westlichen Weltordnung gerüttelt und die Märkte schockiert. Es hat uns gezwungen, unsere Währungspositionen zu überdenken. Ansonsten blieben die….

Von Mikio Kumada, CIIA bei LGT Capital Partners

globalen Marktreaktionen aber insgesamt im vernünftigen Rahmen und wir sehen derzeit keinen Grund für eine breitere Revision unsere Markteinschätzung.

Die globale Reaktion auf das Referendumsergebnis im Vereinigten Königreich war negativ: Aktien, Industrierohstoffe und Zinsen fielen. Die Nachfrage nach sicheren, liquiden Anlagen wie dem japanischen Yen, US-Dollar oder Gold zog stark an. Das britische Pfund wurde am heftigsten abgestossen. Es gibt die verständliche, aber doch fragliche Vorstellung, dass sich das Land ins eigene Fleisch geschnitten hat, weil es sich nicht nur von seinen wichtigen Investitions- und Handelspartnern abgekoppelt sondern damit womöglich auch seine proeuropäisch eingestellten Teilstaaten Schottland und Nordirland endgültig vergrämt hat.

Über die möglichen Folgen dieses historischen Ereignisses werden wir noch viel lesen und hören. Im Pfund-Ausverkauf spiegeln sich jedoch auch vergleichsweise gutartige Faktoren – nämlich die viel eher absehbare Wahrscheinlichkeit von geldpolitischen Lockerungsmassnamen durch die Bank of England, als Teil der notwendigen Anpassungsmassnahmen an die neue politische Realität. Darüber hinaus haben sich die Preisschwankungen an den globalen Finanzmärkten aber in akzeptablen Grenzen gehalten. Eine systemische Krise bleibt damit doch unwahrscheinlich (Beispiele siehe Seite 2). Zudem wird auch der globale Ausblick durch die nun gestiegenen Chancen weiterer Lockerungsschritte ausgeglichen. Die Notenbanken Europas und Japans könnten bald schon in diesem Sinne handeln, während die US-Federal Reserve ihre Straffungspläne erneut weiter in die Zukunft verschieben dürfte.

Natürlich löst die Abstimmung Unsicherheit aus. London muss sich nun durch innenpolitische Turbulenzen durcharbeiten, das Verfahren für den Austritt und langwierige Verhandlungen über neue Handelsabkommen und die Sicherung des Zugangs zum EUMarkt in Angriff nehmen. Der Weg und der Ausgang sind ungewiss. Die Abstimmung versetzt aber auch dem Projekt Europa einen Schlag. Der Euro dürfte damit wieder in Frage gestellt werden, was auch den Druck auf die peripheren Volkswirtschaften erneuern könnte. Zugleich ist die Europäische Zentralbank heute viel eher als in der Vergangenheit bereit, geldpolitisch massiv gegenzusteuern – wie im Übrigen auch die anderen grossen Zentralbanken der Welt. So sind die Reaktionen an den Kreditmärkten, einschliesslich jenen der EU-Peripherie, bisher vergleichsweise gutartig ausgefallen. Auch Nordamerika, Asien und die Schwellenländern dürften die jüngsten Turbulenzen gut aussitzen können. Trotz des jüngsten Schocks halten wir ein Abgleiten in eine globale deflationäre Rezession (unsere Risikoszenario) daher letztlich weiterhin für unwahrscheinlich.

Taktische Neueinschätzung der Währungen Wir revidieren unsere GBP-Einschätzung – allerdings wollen wir das bereits stark abgewertete Pfund nicht in die aktuelle Schwäche hinein verkaufen und sehen Spielraum für eine partielle Erholungsbewegung. Zugleich stutzen wir unsere bullische JPY-Position. Die extreme JPY-Rallye nach dem Referendum nutzten wir, um unser erhebliches Übergewicht in Japans Währung zu halbieren (wobei die Gewinne im JPY die Verluste im GBP überwogen). Da aber das globale Umfeld weiter risikoaversionsanfällig bleiben dürfte, behalten wir eine verringertes JPY-Übergewicht als Absicherungselement in unsere Asset Allokation bei.

Von weiteren aktiven Veränderungen in unsere Portfolios sehen wir jedoch ab (den aktualisierten Überblick über unsere derzeitige taktische Gesamtpositionierung finden Sie auf Seite 4). Das Gesamtaktienrisiko unserer Portfolios ist nahe der entsprechenden Neutralquote. Unsere hauseigenen Fondsmanager können im Rahmen der existierenden taktischen Zielquoten natürlich grundsätzlich laufend Rebalancing-Zukäufe tätigen und in einigen Bereichen – wie z.B. britischen Immobilienaktien – wurden bereits opportunistische Käufe ausgeführt.

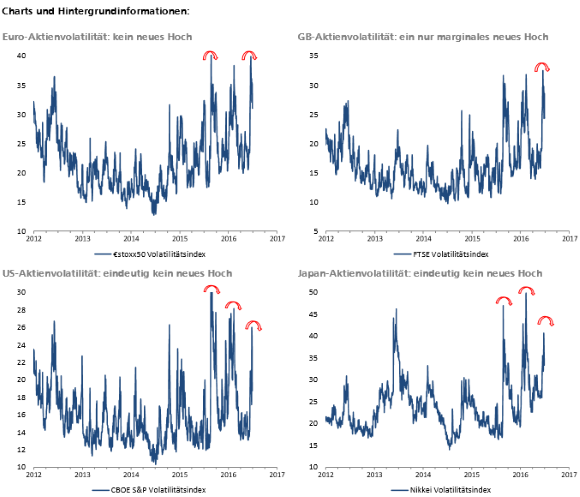

Die implizite zukünftige Börsenvolatilität ist nach dem Referendum überall gestiegen. Der Vola-Index für den EuroStoxx 50 machte aber knapp unter seinem 52-Wochen-Hoch kehrt, während sein britisches Pendant es nur auf ein marginales neues Hoch brachte. In den USA und Japan blieben die Vola-Indizes klar unterhalb der Niveaus, die während der primär von China ausgehenden Turbulenzen seit letzten August beobachtet wurden. Abgesehen vom grossen Einfluss auf das Pfund zählt das Referendum somit zu den «normalen» unruhestiftenden Störfaktoren, mit denen wir im aktuellen allgemeinen Umfeld sowieso gelegentlich rechnen müssen.

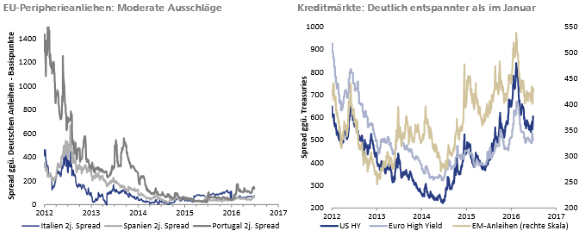

Die letzten beiden Grafiken zeigen, dass auch die Ausschläge in den Märkten für Euro-Peripherieanleihen, High Yield Credit und Emerging Market Bonds moderat geblieben sind

Quelle: AdvisorWorld.ch

Newsletter