Chinas Wirtschaft hat sich allen Unkenrufen zum Trotz im Laufe des letzten Jahres allmählich stabilisiert…….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Der Dienstleistungssektor wächst weiter ungebrochen stark. Zudem dürfte Pekings jüngste Entscheidung, sein bisheriges restriktives Wechselkurssystem zu flexibilisieren, das Binnenwachstum zusätzlich unterstützen. Somit bleibt China auf gutem Weg, seine wirtschaftsstrategischen Ziele zu erreichen. Langfristig denkende Anleger sollten in China engagiert bleiben.

Chinas gelegentliche Probleme im Umgang mit seinem wirtschaftlichen Strukturwandel haben die Märkte in den letzten Jahren immer wieder bewegt – mehr denn je seit dem Platzen seiner kurzlebigen Aktienblase im letzten Sommer. Heute spekulieren viele Analysten darüber, dass nach dem G20-Treffen am kommenden Wochenende eine grosse Yuan-Abwertung anstehen könnte.

Wir halten solche Ängste für übertrieben. Gewiss steht China vor grossen Herausforderungen: Sein Wirtschaftswachstum wird mittelfristig weiter nachlassen. Die Banken werden Jahre brauchen, bis sie den 2008 lancierten Kreditexzess voll verdaut haben. Und solange Peking die binnenwirtschaftliche Geldmengenzufuhr grosszügig gestalten muss, dürfte der Yuan weiterhin – kontrolliert – zur Schwäche neigen. Nur so können in dieser schwierigen Umbauphase das Wachstum unterstützt und gröbere Unfälle vermieden werden. Pannen und temporäre Rückschläge wird es selbstverständlich auch zukünftig geben.

Wichtig ist aber, dass all dies im Rahmen einer grundsätzlich positiven Transformation dieser sehr grossen und komplexen Volkswirtschaft stattfindet. China trennt sich zu Recht zunehmend von den ineffizienten, umweltbelastenden und wenig wertschöpfenden Teilen seiner Produktionsbasis. Dieser Wandel wird sich auch für Anleger auszahlen – sofern sie sich nicht vom ständigen Makrolärm und den kurzfristigen politischen Dilemmata Pekings zu stark beeindrucken lassen und einen umsichtigen, differenzierten und langfristigen Anlageansatz wählen.

Zeit für eine konstruktive, differenzierte Beurteilung Chinas

Gleichzeitig sind selbst die kurzfristigen Aussichten nicht annähernd so schlimm, wie manche aktuellen Schlagzeilen suggerieren. Marktnahe Konjunkturindikatoren zeigen auf, dass sich die chinesische Wirtschaft insgesamt seit etwa einem Jahr langsam aber stetig verbessert. Der LGT Beacon hat sich in den letzten Jahren immer wieder skeptisch geäussert, wenn diverse China-Bullen oder Medien verkündeten, dass sich Chinas Konjunktur aufgrund irgendeiner Stimulierungsmassnahme oder politischen Entwicklung demnächst erholen werde. Nun könnte aber wirklich die Zeit für eine differenzierte, konstruktive Beurteilung Chinas gekommen sein. Die mittelfristigen Trenddaten signalisieren schliesslich erstmals seit 2013 eine gewisse Stabilisierung. Doch selbst wenn sich diese Erwartung in naher Zukunft wieder nur als Wunschvorstellung erweisen sollte, bleibt das Faktum, dass der Dienstleistungssektor im Reich der Mitte nach wie vor mit ungebrochen hohem Tempo expandiert . Und letztendlich ist dies der Teil der chinesischen Wirtschaft, der für Investoren interessant ist. Dies ist auch das Segment, auf das wir uns als Firma fokussieren – zum Beispiel im Bereich Private Equity, dem langfristigen Engagement par excellence.

Das neue Yuan-Währungsregime ist ein Schritt in die richtige Richtung

Hinzu kommt, dass eine abrupte Yuan-Abwertung unwahrscheinlich ist. Die wichtigen Gegenwinde in China sind, wie beschrieben, primär binnenwirtschaftlicher Natur. Eine grosse Einmalabwertung würde zusätzliche Risiken mit sich bringen, nicht zukunftsträchtige Branchen temporär aufpäppeln und Chinas strategische Etappenziele weiter in die Ferne rücken. Gleichzeitig stellt Pekings jüngste Entscheidung, den Aussenwert des Yuan nicht mehr über den US-Dollar, sondern über einem breiten, handelsgewichteten Währungskorb zu steuern, einen wichtigen Schritt in die richtige Richtung dar. China trennt sich damit schrittweise vom fremdbestimmten Korsett des geldpolitischen Zyklus der USA und kann damit Strategien fahren, die stärker auf die eigenen Bedürfnisse zugeschnitten sind. Diese Umstellung stellt daher per se ein sinnvolles und grundsätzlich wachstumsfreundliches Signal dar.

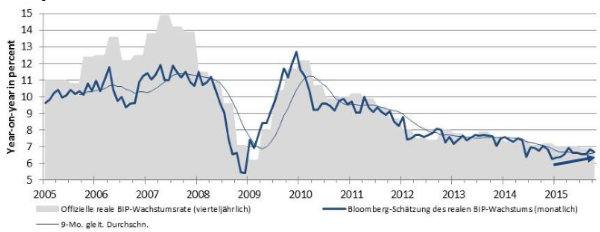

Chinas gesamtwirtschaftliche Aktivität hat sich stabilisiert

Die erste Grafik zeigt den monatlichen Indikator der jährlichen Wachstumsrate des chinesischen realen Bruttoinlandsprodukts von Bloomberg. Dieser basiert auf einem ökonometrischen Modell der Beziehung zwischen der vierteljährlich publizierten BIP-Wachstumsrate Chinas und diversen monatlichen nachfrage- und angebotsseitigen Aktivitätsdaten (Industrie- und Stromproduktion, Investitionen, Exporte, etc.). Der Index ergänzt damit die notorisch undurchsichtigen offiziellen Daten und bietet eine zeitnahe Indikation der konjunkturellen Gesamtsituation. Die Wachstumstalsohle wurde vor genau einem Jahr, im Februar 2015, durchschritten. Seitdem ist die indizierte Wachstumsrate von geschätzt 6.3% auf zuletzt 6.7% gestiegen. Im Gegensatz dazu ist die offizielle (und selbst nach Angaben chinesischer Regierungsmitglieder sehr ungenaue) Wachstumsrate weiter gesunken, von 7.2% auf 6.8%. Erstmals seit 2013 zeigt nun auch der Neun-Monats-Durchschnittswert wieder moderat nach oben.

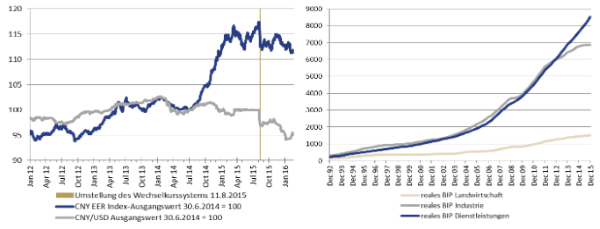

Der handelsgewichtete Yuan hat 2014 sehr stark aufgewertet

Die zweite Grafik zeigt auf, wie stark der eng an den USD angebundene CNY ab Mitte 2014 aufwertete. Gegenüber Währungen, die netto etwa zwei Drittel der chinesischen Handels- und Investitionsbeziehungen repräsentieren, betrug diese Aufwertung bis Mitte 2015 mehr als 15%. Diese breite CNY-Aufwertung fand in einer Zeit statt, in der China, aufgrund der deflationären Nebeneffekte des erwähnten Strukturwandels, binnenwirtschaftlich eine lockere Geldpolitik und eine schwächere Währung benötigt hätte. Dass sich die Gesamtlage im Laufe des letzten Jahres trotzdem stabilisiert hat, verweist gleichzeitig auf die zugrundeliegende Robustheit der Binnennachfrage. Das neue Wechselkurssystem wurde effektiv im August 2015 lanciert (auch wenn dies nicht klar kommuniziert wurde).

Chinas Dienstleistungsbranche wächst weiterhin mit unvermindert hohem Tempo

Die dritte Grafik zeigt den gleitenden Durchschnittswert von jeweils vier Quartalen des realen BIP der drei Sektoren der Volkwirtschaft (Landwirtschaft, Industrie und Dienstleistungen) in Mrd. Yuan. Wir zeigen den gleitenden Durchschnitt, um den Trend zu visualisieren, weil China keine saisonal bereinigten Daten publiziert. Die Rohdaten schwanken daher von Quartal zu Quartal extrem. Wir sehen, dass das BIP des Sekundärsektors (Industrie, Rohstoffe, Bau) inzwischen kaum mehr wächst. Das BIP des Dienstleistungssektors steigt jedoch praktisch unvermindert stark an. Ende 2015 machten Dienstleistungen zudem erstmals mehr als die Hälfte des gesamten BIPs aus. Viele offizielle Wirtschaftsindikatoren bilden in hohem Masse den Sekundärsektor ab und verschleiern daher die anhaltende Dynamik der halben Volkswirtschaft Chinas, die inzwischen insgesamt 12 Bio. USD jährlich generiert.

Quelle: AdvisorWorld.ch

Newsletter