Die Idee, dass die Notenbanken ihre Munition aufgebraucht haben, ist wieder gängig, verfehlt aber wahrscheinlich den Kernpunkt: Vielmehr scheint die Geldpolitik ihren Fokus verstärkt von der Ausweitung der Geldbasis auf die Beschleunigung des Geldumlaufs zu verlegen…….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Wachstumssensitive Emerging-Markets-Anlagen und Industrierohstoffe sind in den letzten Wochen folglich besonders stark gestiegen. Investoren sollten sich vor der Macht der Notenbanken hüten.

Die wichtigste Erkenntnis aus den Ereignissen seit Ende Januar ist, dass grosse Marktturbulenzen die Notenbanken weiterhin zum Handeln bewegen werden. Die Geschäftsbanken werden nun zudem zunehmend kreativ angehalten, an der Kreditschöpfung und damit der Jagd auf alternative Renditequellen teilzunehmen, anstatt die mittels der quantitativen Lockerungsprogramme (QE) kreierten Überschussreserven weiter (oft verzinslich) zu horten. Die Geldpolitik schaltet damit vom ersten in den zweiten Gang – von der Ausweitung der Geldbasis, welche per se zu keiner Wirtschaftstätigkeit beiträgt, zur Förderung des wirtschaftlich relevanteren Geldmengenwachstums.

Diese Verschiebung ist potenziell wachstumsrelevant. Schweden hat es vorgemacht. Als eines der ersten Länder kombinierte es QE mit Negativzinsen und einer konsequent reflationären Haltung. Das Realwachstum steigt seit 2012 stetig und war zuletzt mit 4.5% gegenüber dem Vorjahr überraschend hoch. Zumindest hat diese Verschiebung aber die globale Jagd auf Zusatzrenditen wieder aufleben lassen. Märkte, die zusätzliche Risikoprämien (z.B. für Liquiditätsmangel, höhere Unsicherheit, usw.) bieten, reagierten folglich am deutlichsten. Emerging Markets und Rohstoffe, die jahrelang entweder gemieden oder während der jüngsten Verwerfungen extrem abgestossen wurden, passen dabei besonders gut ins Bild und angesichts der Notenbank-Signale könnte dieser Trend auch anhalten.

In diesem Kontext lohnt es sich, die geldpolitischen Ereignisse der jüngsten Zeit nochmals Revue passieren zu lassen:

• 29. Jan.: Mit der überraschenden Einführung von Negativzinsen bricht die Bank of Japan (BOJ) ein innenpolitisches Tabu. In der Praxis wird sie den Negativzins allerdings nur auf einen sehr kleinen (wenn auch wachsenden) Teil der Überschussreserven verrechnen. Damit hat die BOJ die konservativen Grossbanken des Landes im Grunde nur höflich gebeten, sich im Laufe der nächsten Jahre nach anderen Renditequellen umzuschauen – ein Schritt in die richtige Richtung, aber sicher kein aggressives Reflationssignal.

Es überrascht daher nicht, dass sich die begeisterte Erstreaktion an der Tokioter Börse als Strohfeuer erwies, der Yen extrem stark blieb und Risikoanlagen weltweit wieder abgestossen wurden – bis eben auch die anderen Notenbanken folgten:

• 10. Feb: Schwedens Riksbank senkt den Einlagenzinssatz von -0.3 % auf -0.5 % und bekundet ein anhaltend «hohes Mass an Bereitschaft» zu weiteren Lockerungsschritten. Angesichts der Wirtschaftsleistung Schwedens ist dies bemerkenswert.

• 11. Feb: US-Federal Reserve-Chefin Janet Yellen sagt im Senat aus, dass negative Zinsen in den USA «nicht vom Tisch» seien und bot damit einen ersten Hinweis darauf, dass die Fed bei Bedarf auch für eine Kehrtwende in der Geldpolitik offen ist.

• 12. Feb: Nach längerer Funkstille drückt Chinas Notenbanker Zhou Xiaochuan sein Vertrauen in die Wachstumsperspektiven seines Landes aus. Zwei Wochen später wird Chinas Mindestreservesatz gesenkt. Ebenfalls am 12. Feb. warnt die BOJ, dass die Vorstellung, sie sei mit ihrer Lockerungspolitik an eine «Grenze» gestossen, falsch sei.

Die Preise fast aller wachstumssensiblen Finanzwerte und Rohstoffe, einschliesslich für Shanghaier Stahl, markierten zwischen dem 10. und 12. Februar ihre 52-Wochentiefs und haussieren seitdem. Die Märkteilnehmer sehen, dass die Gelpolitik wieder verstärkt proaktiv die tatsächlich im Umlauf befindliche Geldmenge steuern will. In diesem Sinne dürfte auch die Europäische Zentralbank morgen neue Massnahmen bekannt geben. Das Problem hierbei ist nur, dass die Zinsmärkte eine grosse Einlagesatzsenkung von – 0.3% auf rund -0.5 % bereits eingepreist haben. Das Risiko einer Enttäuschung ist somit hoch. Unter dem Strich haben die jüngsten geldpolitischen Botschaften eine konstruktivere Anlegergrundhaltung gefördert. Die erhöhte Volatilität an den Finanzmärkten dürfte uns trotzdem erhalten bleiben.

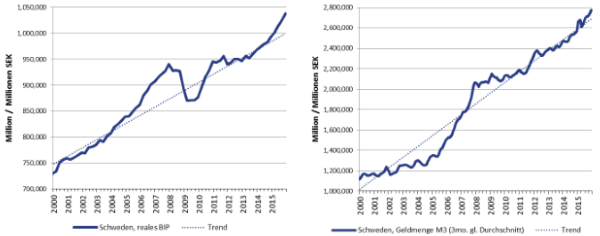

Schweden liefert seit Jahren robustes Wirtschaftswachstum

Schweden wies Ende Februar für das vierte Quartal 2015 ein jährliches Realwachstum von 4.5% aus, nach 3.9% im Vorquartal. Damit wurde der vom Durchschnitt der Ökonomen geschätzte Wert von 3.6% deutlich übertroffen. Schwedens Wirtschaft entwickelt sich allerdings schon seit der grossen Rezession von 2008 im globalen Vergleich ausserordentlich gut und sticht seit 2012 besonders deutlich hervor (seit 2012 hat beschleunigt sich das Wachstum zusätzlich). Wie der Chart auf Seite zwei zeigt, hat Schweden sowohl den Einbruch von 2007/2008 als auch die nachfolgende Eurokrise rasch überwunden. Das reale Bruttoinlandsprodukt wächst seit Jahren nahe am oder über dem langfristigen Trend – seit einiger Zeit sogar deutlich drüber.

Erwähnenswert ist in diesem Zusammenhang, dass es Schwedens Riksbank gelungen ist, das breite Geldmengenwachstum stabil auf steilem Trendpfad zu halten. Sie blieb konsequent auf selbstbewusstem Lockerungskurs – ohne grosse Diskussionen über Exit-Möglichkeiten oder die Wirksamkeit diverser monetärer Instrumente zu führen und damit gemischte Signale über ihre Politik und ihre Absichten zu schüren. Auch in ihrem jüngsten Statement vom 11. Februar kommunizierte die Riksbank erneut klar, dass sie weiter auf Kurs bleiben werde (weitere Zinssenkungen wurden explizit genannt), solange die Inflation unter dem Zielwert bleibt – unabhängig davon, wie gut die Wirtschaft sonst läuft.

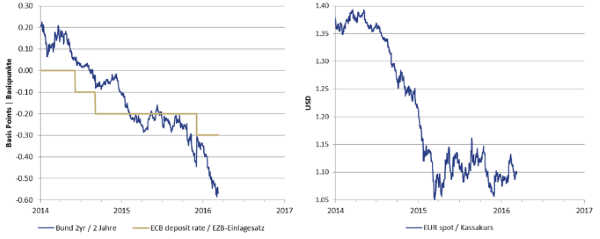

Hohe Erwartungen gegenüber der EZB vor Zinsentscheidung

Es wird allgemein erwartet, dass die EZB morgen zusätzliche geldpolitische Lockerungsmassnahmen ankündigen wird, einschliesslich einer Senkung des Tageseinlagesatzes (welcher auch für die Überschussreserven der Banken gilt). Der Bloomberg-Konsens geht von einer Reduktion um 10 Basispunkte auf -0.4% aus. Die Zinsmärkte implizieren allerdings einen Schritt von bis zu -0.6%.

Im Vergleich zu den Zinsmärkten hat sich der Euro in diesem Jahr insgesamt eher stabil verhalten (was weniger extreme Erwartungen impliziert), während Aktien zuletzt eher steigende Erwartungen signalisierten. Unter dem Strich dürften die Erwartungen aber doch zu hoch sein, was das Risiko einer zumindest temporären Enttäuschung unterstreicht. Die Märkte könnte allerdings ihr Augenmerk auch auf andere, etwaige Nicht-Zins-Massnahmen der EZB richten.

Quelle: AdvisorWorld.ch

Newsletter