Seit letztem Sommer steigen die japanischen Realzinsen. Seitdem wertet auch der Yen auf breiter Basis auf. Globale Marktturbulenzen und Verwirrung über die Geldpolitik der Bank of Japan (BOJ) haben diesen Trend zuletzt zusätzlich verstärkt………

Von Mikio Kumada, CIIA bei LGT Capital Partners

Mit einem Scheitern der BOJ-Massnahmen hat dies jedoch noch wenig zu tun – denn diese haben inzwischen durchaus eindrücklich zu greifen begonnen.

Über Japans Geldpolitik wird wieder viel geschrieben. Im Anschluss an die globalen Turbulenzen vom Januar hat die US Federal Reserve die einst viel beschworenen Zinserhöhungen aufgeschoben, China die Kreditschleusen wieder grosszügig geöffnet und die Notenbanken Europas und Schwedens haben mit noch tieferen Negativzinsen und einer Ausweitung ihrer Anleihenkaufprogramme reagiert. Die BOJ hat sich hingegen trotz weiter überdurchschnittlich volatiler heimischer Aktien und anhaltender Yen-Stärke mit einer weitgehend symbolischen Einführung eines leicht negativen Zinssatzes begnügt.

Für die BOJ sind die jüngsten wirtschaftlichen Unsicherheiten offenbar temporärer Natur und gehen primär auf Faktoren ausserhalb ihres Einflussbereichs zurück. Zugleich zeigt ihre Haltung Vertrauen, dass Japan grundsätzlich auf Reflationskurs geblieben ist. Insbesondere die nominalen Daten zum Bruttoinlandsprodukt lassen diese Interpretation zu, wie wir an dieser Stelle kürzlich aufzeigten (die heute erschienenen BIP-Daten für das erste Quartal 2016 fielen zum Teil deutlich besser als erwartet aus und bestätigen diese Sicht). Unter diesen Umständen macht es Sinn, abzuwarten, wie sich die globale Grosswetterlage entwickelt.

Sehr viele Markteilnehmer sind freilich weniger geduldig und sehen in der Haltung der BOJ entweder einen Fehler oder den Beweis wachsender geldpolitischer Ohnmacht. Doch solche Urteile wirken bei genauerer Analyse eher fragwürdig. Trotz aller Kritik und verwirrender Marktschwankungen hat die BOJ mit ihrer Haltung nämlich durchaus Erhebliches erreicht und könnte am Ende doch noch als lachender Dritter dastehen. Zumindest hat sie den Boden für wirksamere Massnahmen in der Zukunft vorbereitet.

Die BOJ hat mit einem kleinem Schritt eine sehr hohe Wirkung erzielt

Erstens ist Japans Zinskurve seit Anfang Jahr in ähnlich starkem Ausmass gesunken wie die Zinskurven der europäischen Volkswirtschaften, in denen viel tiefere Zinsen eingesetzt werden . Die BOJ verrechnet nur -0.1% auf weniger als 5% der stetig wachsenden Überschussreserven der Banken, während die entsprechenden Leitzinsen in Europa von -0.4% bis max. -1.25% reichen und für fast alle bei der Notenbank geparkten Reserven gelten. Zweitens wurde damit der mit Abstand weltweit grösste Anteil der eigenen Staatsanleihen in den negativen Zinsbereich gedrückt. Rund zwei Drittel der Staatsschulden entlasten nun Japans Haushalt, was die konjunkturpolitische Flexibilität natürlich entsprechend erhöht.

Man stelle sich nur vor, was die BOJ erreichen könnte, wenn sie ähnlich grosse Schritte wie die europäischen Notenbanken setzen würde. Die Behauptung, dass der BOJ die Munition ausgeht, scheint auf jeden Fall riskant. Es ist ihr schliesslich gelungen, in Zeiten erhöhter globaler Risiken, wie dies im Januar der Fall war, mit einer vergleichsweise bescheidenen Massnahme die eigenen Staatsfinanzierungsbedingungen stark zu verändern. Letzteres ist besonders relevant, da Japan politisch eher als andere Länder dazu neigt, negative Zinsen für die Konjunkturpolitik zu nutzen. So gibt es derzeit Spekulationen, dass eine für 2016 geplante Konsumsteuererhöhung erneut verschoben wird. Daneben ist auch von diversen möglichen Konjunkturpaketen die Rede, die vom beschleunigten Wiederaufbau erdbebenbetroffener Regionen über zinsfreie Hypotheken bis zum Bau von Kindergärten und neuen Hochgeschwindigkeits-Magnetschwebe-Bahnlinien reichen. Noch scheint der japanische Aktienmarkt die Wirksamkeit der Geldpolitik nicht ganz zu schätzen. Da Letztere aber inzwischen zu greifen beginnt, dürfte sich das mit der Zeit ändern. Abgesehen davon kann die BOJ ihre Massnahmen natürlich jederzeit verstärken und nachbessern.

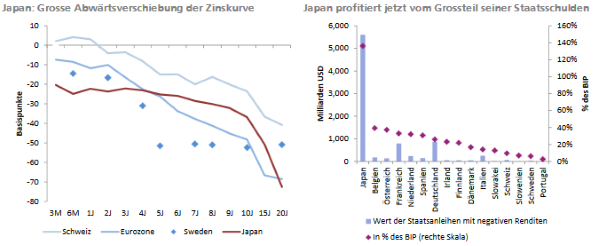

Die Grafik links oben vergleicht die Veränderungen der Renditen von Staatsanleihen mit Fälligkeiten zwischen drei Monaten und zwanzig Jahren (d.h. die Verschiebungen der Zinskurven) seit Beginn dieses Jahres, für Volkswirtschaften, in denen Negativzinspolitik betrieben wird. Die Verschiebung der Zinskurse nach unten ist in Japan ähnlich stark ausgefallen wie in der Eurozone und in Schweden und war grösser als in der Schweiz.

Die Grafik unten rechts zeigt den USD-Wert aller Staatsanleihen mit negativen Umlaufrenditen (weltweit insgesamt rund USD 8.5 Bio., Stand Mitte April 2016. Quelle: Wall Street Journal). Der Effekt der BOJ-Politik ist hier am eindrücklichsten: Im Falle Japans liegt dieser Wert nun bei 140% des nominalen BIP. Er war also deutlich stärker als in allen anderen Ökonomien.

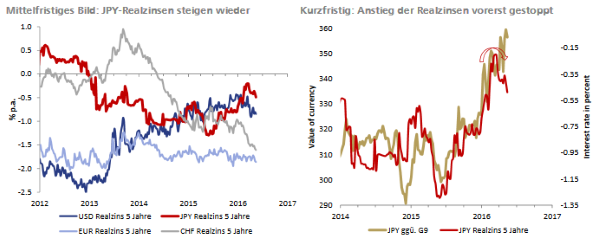

Die Grafik oben rechts zeigt die fünfjährigen Realzinsen verschiedener Länder (abgeleitet von Finanzinstrumenten, die an zukünftige erwartete Inflationsraten gekoppelt sind). Japans Realzinsen waren international betrachtet stets vergleichsweise hoch und zählen inzwischen wieder zu den höchsten. In den ersten beiden Jahren der als Abenomics bekannten Reflationspolitik fielen sie in den negativen Bereich, seit letztem Sommer steigen sie jedoch wieder. Seitdem steigt auch der Yen, wie die Grafik links oben illustriert .

Gegenüber den anderen G10-Währungen ist der Yen seit dem Tief im Dezember 2015 um insgesamt 22% gestiegen, wobei fast 90% dieser Aufwertung mit dem Anfang des Anstiegs der Realzinsen Mitte 2015 begann (im oben gezeigten Index sind die Gegenwährungen in etwa gleichgewichtet).

Seit März dieses Jahres, ist eine Divergenz zu beobachten. Die Realzinsen sinken wieder leicht (von -0.2% im März auf heute etwa -0.5%), der Yen steigt aber trotzdem weiter. Damit besteht ein gewisses Potenzial für eine konsolidierende Gegenbewegung. Möglich erscheint danach eine gewisse Abflachung der Yen-Stärke. Am grundsätzlichen mittelfristigen Aufwärtstrend des Yens dürfte dies allerdings kaum was ändern. Dazu bietet der Yen weiter vergleichsweise hohe Realzinsen und bleibt fundamental unterbewertet.

Quelle: AdvisorWorld.ch

Newsletter