Nach zwei volatilen Monaten im Nachspiel des Börsencrashs in China und der Verschiebung der Mini-Zinserhöhung in den USA scheint sich die globale Anlegerherde von ihrem manisch-depressiven Koller zu erholen. Es dämmert ihr, dass der Wirtschaftsausblick konstruktiv bleibt………

Von Mikio Kumada, CIIA bei LGT Capital Partners

Die Schwellenländer haben sich schon im August stabilisiert. Letzte Woche wurden auch die Verluste in den Industrieländern gestoppt. Die Bullen erzielen wieder Erfolge – ein gutes Zeichen.

Nachdem am vergangenen Montag kurz die Tiefstände vom August getestet wurden, machten die Börsenbarometer der USA und Europas auf dem Absatz kehrt und legten eine robuste Erholung von jeweils rund 6% bzw. 7.5% hin. Neue Tiefs blieben uns erspart. Japan, gegenüber Problemen in Asien stärker exponiert, konnte im ersten Schritt den westlichen Märkten nicht folgen. Der Topix sackte bis Donnerstag auf ein Zweimonatstief ab. Doch dafür erholt sich der Index seitdem dementsprechend schneller, mit einem Kursgewinn von bisher 8%.

Diese Wenden sind beachtenswert, weil weiter Unklarheit über die US-Notenbankpolitik und deren Folgen herrscht und die Wirtschaftsdaten zumindest in den USA zuletzt etwas gemischt ausfielen (die Arbeitsmarktdaten und Einkaufsmanagerindizes enttäuschten die hohen Erwartungen, während die Konsumentenumfragen durchaus überzeugen konnten).

In West und Ost folgen die Argumente der Bären der gleichen Leitlinie: Die liquiditätsabhängige Wirtschaft der Industrieländer saufe tendenziell schon wieder ab, Rohstoffbaisse und starker US-Dollar bedrängten die Schwellenländer, und nun verliere scheinbar auch China die Kontrolle über sein unbändiges Wirtschafts- und Kreditsystem. Angesichts dieser Entwicklungen, heisst es, zeigten sich die grossen Notenbanken zu streng (Aussicht auf Zinsenerhöhungen in den USA) bzw. zu gelassen (keine Ausweitung der quantitativen Lockerung in Japan und Europa). Verwiesen wird dabei auf die Aussagekraft komplexer Indikatoren, gestiegene Kreditrisikoprämien, gesunkene marktbasierte Inflationserwartungen (inflationsgekoppelte Staatsanleihen) und andere Verwerfungen.

Finanzmärkte können kurzfristig irren

Diese Argumentationslinie überzeugt uns derzeit nicht. Grundsätzlich können Finanzmärkte als permanente globale Abstimmungsmechanismen die Lage der Weltwirtschaft zwar besser einschätzen als einzelne Personen, Firmen oder Institutionen. Kurzfristige Turbulenzen sagen aber manchmal wenig bis gar nichts aus. Es gibt zu viele Faktoren, die das Marktgeschehen beeinflussen und dessen Signale verzerren können, von der Natur der menschlichen Psyche bis hin zu computergesteuerten Trading-Automatismen.

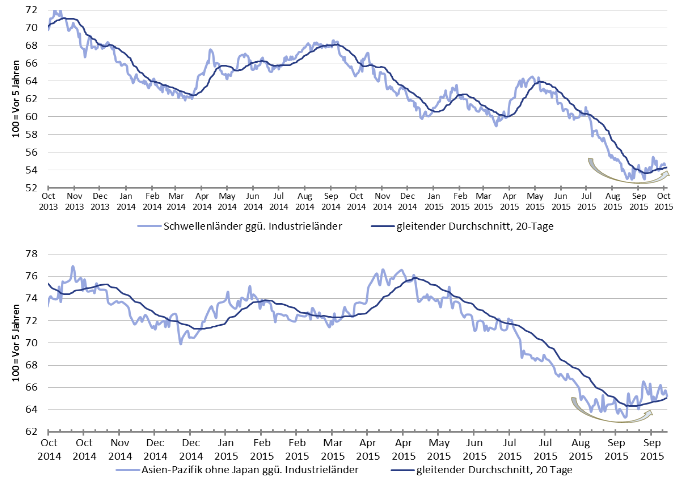

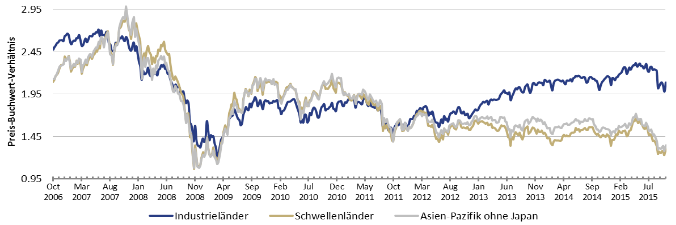

«Die Bullen werden sich neuformieren und zurückschlagen», vermuteten wir vor sieben Wochen im LGT Beacon. Inzwischen gibt es gute Hinweise, dass sich die Hausse-Loyalisten tatsächlich entsprechend in Stellung gebracht haben. Die relative Performance der Emerging Markets und Asiens verbessert sich schon seit Mitte August (siehe PDF Grafik 1, Seite 2). Das war das erste Zeichen in unserem Sinne. Denn vor einer erfolgreichen Gegenoffensive sollten zuerst die Schwachstellen der Front gedeckt werden. Auch psychologisch gesehen sollte die Entspannung in den EM bzw. Asien beginnen, weil diese Märkte auch den Auslöser für die aktuelle Korrektur geliefert hatten. Inzwischen sind zudem die Marktbewertungen in diesen Regionen sehr stark gesunken (Grafik 2, Seite 2), womit Kursavancen auch unter konservativen Zukunftsannahmen wieder begründbar geworden sind. Das zweite Zeichen folge in der vergangenen Woche in den USA, Europa und Japan, wo sich die Bären eben trotz gemischter News eben nicht durchzusetzen konnten.

Bullenfraktion hat wichtige Etappensiege erzielt

Insgesamt scheint der Truppenaufbau der Bullen also an allen Fronten Fortschritte zu machen. Erste Scharmützel werden wieder gewonnen. Wann genau und in welcher Form das Signal für die grosse Hauptoffensive kommen wird, können wir nicht wissen. Was wir aber sagen können, ist Folgendes: Sollte es demnächst gegeben werden, dann wären die Bullen jetzt im Vorteil – sie haben bereits einige wichtige Brückenköpfe im gegnerischen Territorium befestigt.

Relative Performance der Schwellenländer und Asiens

Die erste Grafik im PDF auf Seite zwei zeigt die MSCI-Aktienindizes für die Emerging Markets und Asien-Pazifik ohne Japan gegenüber den Industrieländern in USD. Schon seit Herbst 2010 geht es mit diesen Gruppen aus relativer Sicht tendenziell bergab (wir zeigen hier nur den Trend seit 2013). Die Gründe sind längst bekannt. Seit Mitte August findet aber eine Stabilisierung statt. Der kurzfristige Trend zeigt wieder nach oben. Dies deutet darauf hin, dass der seit April 2015 anhaltende Prozess, mit dem die jüngsten wirtschaftlichen Risiken in den Schwellenländer preislich verarbeitet wurden, inzwischen abgeschlossen ist. Erholungen im Rahmen eines intakten übergeordneten Abwärtstrends können mehrere Monate anhalten (wie von Mai bis September 2014). Zumindest für die nächsten paar Wochen dürfen wir an dieser Front mit Entspannung rechnen. Davon werden die Märkte der Industrieländer profitieren.

Bewertungen in den Schwellenländern zurück auf Krisenniveau

Die zweite Grafik im PDF auf Seite zwei zeigt das Preis-Buchwert-Verhältnis der Aktien des MSCI World, MSCI Emerging Markets und MSCI Asien-Pazifik. Die Bewertungen sind im Laufe der letzten Wochen überall gesunken. In den EM/Asien sind sie inzwischen aber so tief wie unmittelbar nach der Finanzkrise von 2007/2008. Die Mehrzahl dieser Länder kämpft allerdings nur mit normalen konjunkturellen Schwierigkeiten – von Krisen sind sie noch weit entfernt. Deswegen wirken solche Bewertungsabschläge übertrieben, was Raum für Kursavancen bietet – selbst wenn sich der Wirtschaftsausblick in diesen Regionen nicht deutlich erholen sollte. Diese Bewertungsniveaus lassen Neuzukäufe durch Investoren bzw. gegebenenfalls auch staatliche Stützungskäufe vernünftiger und realistischer erscheinen.

Quelle: AdvisorWorld.ch

Newsletter