Die 2009 geborene US-Hausse hält aus historischer Sicht ungewöhnlich lang an, heisst es immer wieder. Die Wahrheit ist nuancierter: Bei genauerer Betrachtung zählt sie nämlich zu den kürzesten und meistignorierten Aktienbooms der letzten 100 Jahre. Abgesehen von gelegentlichen Volatilitätsanfällen könnte dieser unterschätzte Bullenmarkt daher durchaus noch einige Jahre anhalten…..

Von Mikio Kumada, CIIA bei LGT Capital Partners

Im März 2009 begann die US Federal Reserve im grossen Stil Staatsanleihen zu kaufen, um die Geldbasis der Volkswirtschaft auszuweiten. Die Aktienkurse schnellten sofort in die Höhe. Drei Monate später endete auch die grosse Rezession von 2008/2009. Der Aufwärtstrend an den US-Börsen wurde bis heute nicht nachhaltig unterbrochen, auch wenn es zwischendurch Turbulenzen gab.

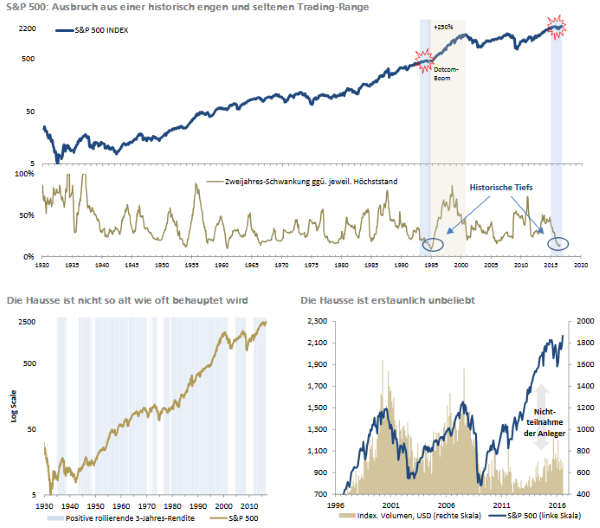

So schien der S&P 500 während der letzten zwei Jahre in einem volatilen Seitwärtstrend gefangen. In dieser Zeit wechselte die Fed geldpolitisch vom Lockerungskurs (das quantitative Lockerungsprogramm wurde im Oktober 2014 eingestellt) auf eine sanfte Straffungspolitik (erste Zinserhöhung im Dezember 2015). Unter dem Strich verunsicherte dieser Übergang die Marktteilnehmer tendenziell und diverse Sorgenthemen schienen immer mehr in den Vordergrund zu treten («quantitatives Versagen», «Währungs- und Schuldenkrise in China», «Brexit», usw.) Trotzdem erreichte der S&P 500 letzte Woche ein neues Allzeithoch. Auch wenn derzeit die Vermutung naheliegt, dass es sich nur um eine Sommerrallye handelt: Es gibt auch Faktoren, die längerfristig für eine Fortsetzung der Hausse sprechen. Diese wollen wir heute ansprechen (ohne künftige Investmententscheidungen vorwegnehmen zu wollen).

– Trotz der gelegentlichen Volatilitätsanfälle bewegte sich der S&P 500 in den letzten zwei Jahren letztlich innerhalb einer historisch besonders engen Bandbreite. Ein vergleichbares Handelsmuster trat zuletzt nur 1993/1994 auf . Interessanterweise stellte auch jene Zeit eine geldpolitische Übergangsphase dar. Im März 1994 lancierte die Fed einen Straffungskurs, nachdem sie ihren Leitzins zwischen 1989 und 1992 um 675 Basispunkte gesenkt hatte. Auch das schien anfänglich zu beunruhigen. Sobald jedoch klar war, dass die Wirtschaft die Normalisierung verkraften würde, zogen die Kurse wieder an. Es folgte der Dotcom-Boom. Der S&P 500 legte zwischen Dezember 1995 und März 2000 nochmal um 250 Prozent zu.

– Wenn wir temporäre Rückschläge ignorieren und stattdessen mittelfristige Kriterien (z.B. zwei- bis dreijährige rollierende Renditen) heranziehen, dann entpuppt sich die aktuelle US-Hausse als eine der kürzesten des vergangenen Jahrhunderts. Selbst wenn wir bis 1871 zurückgehen, entspricht ihre Dauer nur dem historischen Durchschnitt . Auch aus dieser Perspektive spricht also grundsätzlich wenig gegen ein Anhalten des Bullenmarktes.

– Der S&P 500 hat sich seit März 2009 im Wert verdreifacht. Im Unterschied zu früheren Bullenmärkten zeigen sich die Anleger diesmal doch extrem skeptisch. Diese Nicht-Partizipation qualifiziert die aktuelle US-Hausse als eine der meistunterschätzten der letzten Jahrzehnte . Damit besteht weiterhin Spielraum für zukünftig verstärkte Zuwendung zu Aktien.

Taktisches und strategisches Vertrauen in unsere Anlagekonzepte

Das bedeutet per se nicht, dass wir eine perfekte Hausse erwarten. Taktisch fahren wir derzeit nur ein bescheidenes Übergewicht im traditionellen Aktiensegment, bei einem annähernd neutralen Gesamtrisiko («Aktienbeta»), hohen Cashreserven und einer strategisch hohen alternativen Anlagenquote (zwecks Optimierung des langfristigen Rendite-Risikoprofils unserer Portfolios).

Doch obwohl wir grundsätzlich im Schnitt von tieferen zukünftigen traditionellen Marktrenditen als in der Vergangenheit ausgehen, wäre eine weiter andauernde Hausse mehr oder weniger deutlich im Einklang mit drei der vier wichtigsten langfristigen Szenarien, auf die unsere strategischen Allokation abgestimmt ist . Die aktuellen Entwicklungen bestätigen daher unser Anlagekonzept auf taktischer wie auch auf strategischer Ebene. Wir sind überzeugt, dass unsere robust optimierten Multi-Asset-Portfolios gut aufgestellt sind, um auch in schnelllebigen, schwierigen Phasen eine überzeugende Performance bieten zu können.

Langfristige Szenarioplanung der LGT

Die LGT konzipiert langfristige Szenarien mit einem Drei- bis Fünf-Jahres-Horizont. Diese dienen als Grundlage für unsere eigene Methode zur Optimierung von Portfolios, der «robusten Portfoliooptimierung». Mit dieser definieren wir eine dem Investorenprofil entsprechende Allokation unter Berücksichtigung der unten aufgeführten Szenarien.

Ein anhaltender Bullenmarkt wäre teilweise bzw. in hohem Masse in Einklang mit den Basisszenarien «Schleichender Fortschritt» und «Kreditfinanzierter Boom». Eine Hausse wäre auch mit dem Alternativszenario «Reflationäres Wachstum» voll kompatibel. Die Basis- und Alternativszenarien stellen die von uns als am wahrscheinlichsten eingeschätzten Entwicklungen dar. Die Randszenarien halten wir für weniger wahrscheinlich, sie werden aber zur Risikosteuerung ebenfalls berücksichtigt.

Quelle: AdvisorWorld.ch

Newsletter