Die Kursentwicklung des US-Dollar während des quantitativen Lockerungszyklus (QE) der USA bietet Hinweise auf die Aussichten für den Yen und den Euro….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Japans QE-Zyklus ist inzwischen weit fortgeschritten. Die JPY-Abwertungsphase dürfte daher bereits weitgehend abgeschlossen sein. Europas QE-Programm ist hingegen noch jung und ausbaufähig. Wir sollten die EUR-Erholung seit April daher nicht überbewerten. Der EUR dürfte insgesamt weiter zu Schwäche neigen.

Das QE-Programm der US-Notenbank Federal Reserve wurde im März 2009 lanciert und nach gut fünfeinhalb Jahren und mehrmaligen Anpassungen im Oktober 2014 eingestellt. Es bezweckte die massive Ausweitung der Basisgeldmenge mittels Aufkauf von Schulden des eigenen Souveräns. Es war insofern erfolgreich, als dass es sofort die erwünschte Wirkung auf die Finanzmärkte und die Erwartungen der Marktteilnehmer entfaltete:

Der US-Dollar begann prompt allgemein abzuwerten und blieb zweieinhalb Jahre lang schwach (wenn auch nicht ohne Zwischenerholungen). Aktien schossen sofort nach oben und die Anleiherenditen sanken. Die Inflationserwartungen, wie sie im Markt für inflationsgekoppelte Anleihen ablesbar sind, erholten sich ebenfalls sofort. Notierten sie Anfang 2009 im fünfjährigen Bereich noch bei 0.5%, so schwankten sie schon ab April 2009 bis Dezember 2014 inzwischen 2% bis 3%. Nach dem Rohstoffpreiskollaps Ende 2014 unterschritten sie diese Bandbreite zwar nach unten – notieren aber immer noch bei 1.9% – d.h. nur leicht unter dem Fed-Zielwert.

Das amerikanische QE-Programm war erfolgreich

Die nominalen Gesamtaggregate der Volkswirtschaft – d.h. Löhne, Unternehmensgewinne oder Steuereinahmen – erholten sich ebenfalls recht rasch. Seit Mitte 2009 wächst das nominale US-Bruttoinlandprodukt stabil um jährlich rund 4%. Damit hat QE gemäss Monetarismus-Lehrbuch gewirkt. Realwirtschaftlich kritische Strukturprobleme (Produktivität, Demografie, sozial oder regulatorisch bedingte Marktverzerrungen usw.) können mittels QE natürlich nicht gelöst werden. Stabiles Nominalwachstum bietet aber eine bessere Ausgangsbasis für solche Veränderungen. Kein Wunder also, dass US-Aktien weiter haussieren.

Besonders interessant im Zusammenhang mit unserem Thema ist aber die Entwicklung des USD. Der Greenback war nicht während des ganzen QE-Zyklus schwach. Die USD-Abwertungsphase (gegenüber einem Index von Gegenwährungen) endete im August 2011, d.h. 29 Monate nach QE-Beginn. Es folgte eine gut dreijährige Seitwärtsphase. Mit dem Ende der QE-Käufe im Herbst 2014 begann sich die US-Währung schliesslich auf breiter Basis deutlich aufzuwerten .

Die QE-Programme in Japan und Europa wurden deutlich später lanciert

Mit Verspätung wurden auch in Japan (September 2012) und im Euroraum (Dezember 2014) vergleichbare QE-Programme (de facto vorab und glaubhaft) angekündigt – und dürften mit der Zeit auch in diesen Märkten ähnlich wirken, wie in den USA. Der Yen und der Euro müssten daher im Grossen und Ganzen dem Muster des USD-Zyklus folgen. So dürfte der Yen seine Abwertungsphase im Wesentlichen inzwischen hinter sich haben.

Das europäische QE-Programm ist jedoch noch sehr jung und dessen Auswirkungen noch vergleichsweise bescheiden. Es ist noch nicht einmal für den gesamten Euroraum gültig, womit zumindest temporäre Rückschläge etwas grösser sind als seinerzeit in den USA oder Japan (Griechenland ist noch nicht dabei, Portugal könnte politisch revoltieren). Auf breiter Basis betrachtet hat der Euro bisher auch kaum abgewertet. Vor diesem Hintergrund stellte zudem der Präsident der Europäischen Zentralbank Mario Draghi gerade am vergangenen Donnerstag klar, dass die EZB vielleicht schon im Dezember ihr QE-Programm weiter ausweiten oder ergänzen (z.B. noch negativere Zinsen) wolle. Auch wenn die Erholung des Euro gegenüber dem USD seit dem Frühling dem zu widersprechen scheint: Das Abwertungspotenzial der europäischen Einheitswährung scheint also noch lange nicht ausgeschöpft.

Die zeitversetzte Wechselkursentwicklungen des USD und des EUR

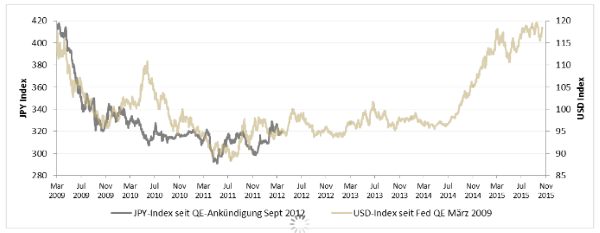

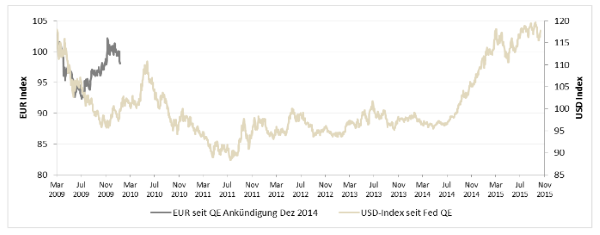

Die nachfolgenden Grafiken zeigen den USD seit März 2009 (QE-Start in den USA) und die zeitversetzte Entwicklung im JPY und EUR seit Ankündigung bzw. Bekanntwerden der jeweiligen QE-Pläne. Zur Visualisierung des Trends der jeweiligen Währung gegenüber der Gesamtheit der Gegenparteien verwenden wir die Bloomberg-Correlation-Weighted-Currency-Indizes für die zehn wichtigsten unbeschränkt konvertierbaren Währungen (d.h. den Währungen Australiens, der EU, Grossbritanniens, Japans, Kanadas, Norwegens, Neuseelands, Schwedens, der Schweiz, und der USA, mit Indexgewichtungen, die jeweils von 8% bis 15% reichen).

Grafik 1 zeigt den USD und den JPY. Nach der ersten Abwertungsphase (max. 25% im USD und 30% im JPY), stabilisierten sich beide Währungen innerhalb von zwei bis zweieinhalb Jahren nach dem jeweiligen QE-Start. Der USD markierte im August 2011 seinen Tiefpunkt, im JPY dürfte dies im Dezember 2014 geschehen sein. Gegenüber einzelnen Währungen könnte der JPY aus diversen Gründen zwar volatil bleiben und sogar weiter abwerten (z.B. ggü. USD oder AUD), insgesamt dürfte der Yen fortan aber doch stabil bleiben. Sollte Japans QE in zwei bis drei Jahren zurückgefahren werden, dann können wir auch mit einer deutlicheren Aufwertung rechnen. Die Wechselkursentwicklung sollte am Ende letztlich die wirtschaftliche Etappenerfolge im QE-Zyklus reflektieren.

Das Abwertungspotenzial des Euro ist noch nicht ausgeschöpft

Im Falle Europas hat das junge QE-Programm der EZB insgesamt noch keinen grossen Abwertungseffekt gebracht. Seit Ende letzten Jahres fanden jedoch einige ungewöhnliche Entwicklungen statt, die temporär schwerer ins Gewicht fielen, als das QE-Programm: Im November/Dezember 2014 wurde der grösste Teil des Rohölpreiseinbruchs seit Beginn der Rohstoffbaisse verbucht und im Januar 2015 gab die Schweiz überraschend die Kopplung des Frankens an den EUR auf (was anschliessend wahrscheinlich zu umfangreichen EUR-Stützungskäufen führte). So wertete der EUR gegenüber CHF, USD und JPY wahrscheinlich weniger deutlich ab, als es ohne diese speziellen Ereignisse der Fall gewesen wäre. Gegenüber den Währungen der Rohstoffländern Neuseeland, Australien, Kanada und Norwegen wertete der EUR nach QE-Lancierung sogar auf. Die Auswirkungen dieser Sonderfaktoren sollten jedoch weiter abklingen, während Mario Draghi gerade die Ausweitung des QE-Programms der EZB in Aussicht gestellt hat. Der Faktor Geldpolitik dürfte zukünftig wieder stärker in den Vordergrund treten. Auch wenn gewisse Strukturfaktoren (Leistungsüberschuss) das Abwertungspotenzial im Vergleich zum USD oder JPY in Grenzen halten mögen: Auf Sicht rechnen wir aber doch mit einer EUR-Schwäche.

Quelle: AdvisorWorld.ch

Newsletter