Die Börsenrallye der letzten Monate hat die diversen wirtschaftlichen und politischen Risiken nicht gänzlich aus den Köpfen der Anleger vertrieben. So notieren die breiten Aktienindizes nach wie vor unterhalb der Vorjahreshochs. Aktien von Firmen, die primär in ihren Heimatmärkten aktiv sind, zeigen allerdings insbesondere in Europa und USA wieder eine bemerkenswerte Stärke…….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Die unkonventionelle Geldpolitik der vergangenen Jahre wurde oft als ein destruktiver Abwärts-Wettlauf der Volkswirtschaften beschrieben – als eine merkantilistische Beggar-thy-neighbour-Politik, die zu «Währungskriegen» führe und ein «Nullsummenspiel» darstelle. Wäre dies der Fall, dann müssten inländische Geschäftssegmente stark leiden. Gewinner könnten dabei nur eine Handvoll Exportfirmen sein – aus dem Land, welches es zuletzt geschafft hat, die Währung am deutlichsten abzuwerten. Die Märkte selbst signalisieren allerdings ein weitaus freundlicheres Weltbild: Überall dort, wo quantitative Lockerung (QE) bzw. geldpolitische Flexibilität im Spiel war, sind die Börsenkurse generell gestiegen – und die binnenwirtschaftlich orientierten Sektoren liefen dabei besonders gut. Trotz der jüngsten Börsenturbulenzen hat sich interessanterweise auch in diesem Jahr nichts daran geändert.

Binnenwirtschaftliche Sektoren zeigen weiter relative Stärke

Um dies indikativ zu visualisieren, erstellten wir gleichgewichtete Aktienindizes von Unternehmen die gemäss publizierter Bilanzen mehr als 95% ihres Umsatzes in binnenkonjunktursensitiven Bereichen ihres jeweiligen Heimatmarkts erwirtschaften und eine Mindestmarktkapitalisierung von einer halben Milliarde US-Dollar aufweisen (damit sollen etwaige Liquiditätsrisikoprämieneffekte auf die Performance reduziert werden). Das Ziel ist es, global vergleichbare, liquide Aktienindizes für Unternehmen zu erhalten, die von Anlegern als vom heimischen Konsum und von Binneninvestitionen abhängig eingeschätzt werden. Im Falle Europas wird die Europäische Union als Heimatmarkt aller europäischer Unternehmen definiert.

Konkret umfassen diese Binnenzykliker-Indizes folgende Branchen (gemäss Industry Classification Benchmark-System): langlebige Haushaltswaren, Möbel, Hausbau, Bau und Materialien, Baustoffe und Vorrichtungen, Baumaschinen, Nutzfahrzeuge, Zustelldienste, Eisenbahnen, LKW-Transport und erneuerbare Energieausrüstungen. Jeweils rund 40 bis 50 Aktien pro Markt erfüllen die genannten Kriterien.

Potenziell positive Marktsignale

Wenn man die öffentlichen Börsen als einen permanenten Abstimmungsmechanismus begreift, dann ist das Votum klar. Die so konzipierten Indizes laufen auch in diesem Jahr – wie schon seit Jahren – überall deutlich besser als die lokalen und globalen Gesamtmärkte. In Europa hat der entsprechende Index gerade mit gutem Schwung ein neues Hoch erklommen und in den USA ist es gerade dabei, das Gleiche zu tun. Selbst in Japan, wo gemäss vielen Experten die Reflationspolitik vermeintlich zu scheitern droht, hat sich dieses Segment vergleichsweise gut halten können .

Diese Marktentwicklungen signalisieren, dass die Geldpolitik ein wichtiges, effektives Instrument der Wirtschaftspolitik war und bleibt und den Notenbanken die Munition nicht ausgegangen ist. Die Stärke der Binnenzykliker könnte zumindest teilweise auch mit den aufkommenden Hoffnungen auf anstehende fiskalische und andere Konjunkturmassnahmen («Helikoptergeld»-Diskussion) erklärt werden. Die Tatsache aber, dass diese Segmente schon seit Jahren eine ausgeprägte Stärke zeigen, verweist darauf, dass es sich hierbei letztlich um die Verlängerung des QE-Themas handeln dürfte. Die globale Kontinuität dieses Trendmusters suggeriert jedenfalls, dass die zugrundeliegende Marktordnung noch intakt geblieben sein könnte. Falls das stimmt, müsste uns die alte Hausse früher oder später doch noch einmal mit einem Lebenszeichen überraschen. Einen ersten Hinweis diesbezüglich könnten wir am 16. Juni erhalten – dann stehen die nächsten geldpolitischen Entscheidungen der Federal Reserve und der Bank of Japan an.

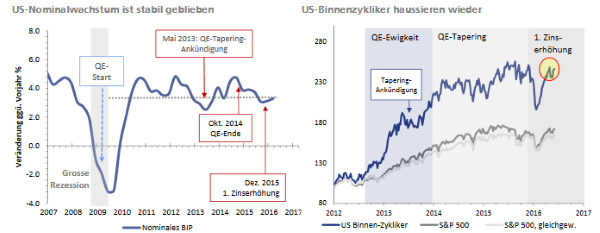

Die jährliche Wachstumsrate des nominalen US-Bruttoinlandsprodukts (NBIP) ist heute generell tiefer als in vergangenen Jahrzehnten. Sie ist allerdings seit der Erholung von 2009 stabil geblieben – auch während der letzten drei Jahre (d.h. auch nach dem Beginn des Zurückfahrens des QE-Programms). Sie bewegt sich um den Durchschnittswert für die Zeit seit Beginn der Erholung im dritten Quartal 2009 von 3.1%. Weder die Ankündigung vom QE-Ende im Mai 2013 («Tapering») noch die erste Zinserhöhung Dezember 2015 haben das Wachstum reduziert. Der Rückgang nach dem Ende der QE-Anleihenkäufe im Oktober 2014 ist eine Ausnahme. Allerdings hatte das Wachstum kurz zuvor Spitzenwerte erreicht. Es könnte sich also genauso um einen natürlichen zyklischen Prozess («Mean-Reversion») handeln. Das NBIP-Wachstum ist im ersten Quartal dieses Jahres wieder leicht angestiegen – trotz der ersten Fed-Zinserhöhung vom Dezember und der globalen Finanzmarktvolatilität zu Beginn des Jahres.

Die blaue Linie zeigt einen gleichgewichteten Index von grösseren US-Unternehmen, die mehr als 95% ihres Umsatzes im Inland generieren. Der Index schlägt seit mehreren Jahren den Gesamtmarkt und hat sich sehr zügig von den Turbulenzen zu Beginn des Jahres erholt. Es könnte sich hierbei um einen Frühindikator für die US-Binnenwirtschaft handeln – vergleichbar mit der Rolle, die traditionell dem Dow Transportation Index beigemessen wird. Der Transportation Index besteht jedoch aus inzwischen globalen Unternehmen mit erheblichen Umsatzanteilen in den Emerging Markets – d.h. in Volkswirtschaften, die in den letzten Jahren unter Chinas struktureller Wachstumsabschwächung und zuletzt unter der Rohstoffbaisse litten und aus diversen Gründen kein QE betrieben haben oder betreiben konnten.

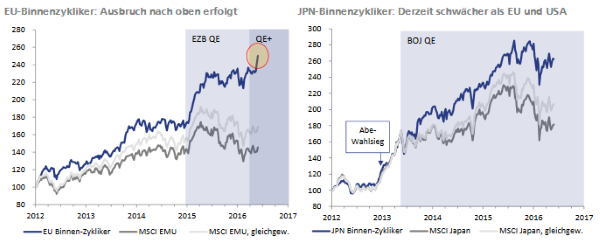

Die gleich konzipierten binnenzyklischen Indizes für die Eurozone und Japan bestätigen das Gesamtbild. Im Falle der Eurozone begann die ausgeprägte Stärke des Segments mit dem Start des QE-Programms der Europäischen Zentralbank im Januar 2015. Die QE-Ausweitung vom März sorgte für einen zusätzlichen Schub nach oben und den Ausbruch. Auch in Japan begann die Outperformance des Segments mit dem QE-Programm. In diesem Jahr hat sich Japan im Vergleich zu den USA und Europa schwach entwickelt.

Im Vergleich zum japanischen Markt bleibt die relative Stärke jedoch bestehen. Hierbei könnte es sich um eine Konsolidierung nach Jahren der Outperformance handeln. Japans Binnenzykliker-Index notiert schliesslich immer noch 185% über dem Niveau vom Anfang 2012 – im Vergleich zu 160% und 150% für Europa und die USA. Sollte die BOJ in den kommenden Monaten wieder deutlichere geldpolitische Signale setzen, dann könnte der Aufwärtstrend ebenso wiederkehren, wie im März in Europa.

Quelle: AdvisorWorld.ch

Newsletter