Die globale Berichtssaison hat bisher eher enttäuscht. Selbst ohne die Rohstoffsektoren haben die Ergebnisse in Europa und den Schwellenländern die Prognosen verfehlt und in Japan gerade mal den Zielwert erreicht…..

Von Mikio Kumada, CIIA bei LGT Capital Partners

Nur in den USA wurden die Erwartungen auf breiter Basis übertroffen. Die US-Wirtschaft wird also weiter tendenziell unterschätzt, was die jüngste Wall-Street-Rallye rechtfertigt. Zukünftig dürfte sich die Ertragssituation zudem weltweit wieder aufhellen.

«Wall Street befürchtet eine düstere Ertragssaison», titelte das Fortune Magazine am 27. September. Es kam weniger schlimm. Der S&P 500 stieg seitdem zu Recht um rund 12% – stärker als alle anderen grossen Marktindizes. Der US-Gewinn pro Aktie (EPS) für das zweite Quartal brach nicht so stark wie befürchtet ein. Ohne die Auswirkungen des Rohstoffpreiszerfalls von 2014 sind die EPS sogar leicht gestiegen. Die US-Ergebnisse waren insgesamt besser als in den anderen Regionen, mit der marginalen Ausnahme Japans.

US-Unternehmensleistungen stechen hervor

Diese Entwicklungen sind bemerkenswert, weil der US-Markt einen im Vergleich zu den entwickelten Volkswirtschaften relativ grossen Energiesektor hat und US-Firmen zusätzlich dem Gegenwind einer starken Währung ausgesetzt waren (gegenüber einem Index aus neun Top-Währungen hat der US-Dollar in der relevanten Periode etwa 20% zugelegt). US-Unternehmen waren also gut auf diese globalen Preistrends vorbereitet. In den anderen Märkten war dies im Q3 offenbar generell weniger der Fall.

Das globale Wachstum sollte sich in Zukunft wieder verbessern

Der wichtigste Grund für all dies ist jedoch weniger kompliziert: Um die US-Binnenwirtschaft steht es besser, als die meisten Marktteilnehmer erwartet hatten. In den letzten Tagen haben schliesslich auch die Konjunkturdaten angefangen, dies zu bestätigen. Vor diesem Hintergrund besteht weiter Grund zur berechtigten Hoffnung, dass das Gewinnwachstum zukünftig wieder zunimmt – vor allem, wenn folgende Entwicklungen eintreffen:

• Die US-Notenbank hebt die Zinsen endlich an (z.B. im Dezember). Das würde allen Teilnehmern mehr Klarheit über die Konjunktur-, Zins- und Wechselkursaussichten bringen und längerfristige Absicherungs- und Investitionsentscheidungen erleichtern. Die anderen Zentralbanken könnten dann zudem ihre Politik zügig entsprechend anpassen.

• Der Rohstoffpreiseinbruch des Vorjahres wiederholt sich nicht – d.h. der Ölpreis fällt nicht innerhalb eines Jahres um weitere 55%, auf etwa $20 pro Barrel.

• Chinas Wirtschaftswachstum stabilisiert sich rund um das aktuelle Niveau.

Glücklicherweise sind diese Bedingungen nicht sehr schwer zu erfüllen, zumal das nominale Weltwirtschaftswachstum nächstes Jahr wieder steigen dürfte . Die Märkte scheinen ausserdem inzwischen die Angst vor höheren US-Zinsen verloren zu haben und die Geldpolitik in Europa und möglicherweise auch in Japan dürfte bald weiter gelockert werden. Darüber hinaus hat auch China Ende letzten Jahres begonnen, die Geld- und Kreditversorgung expansiver einzustellen – und dürfte auch in den kommenden Quartalen auf diesem Kurs bleiben. Diese Faktoren sollten in naher Zukunft die Ertragssituation weltweit unterstützen. Für den Moment ist die relative Stärke der US-Aktienmärkte aber sicherlich gerechtfertigt.

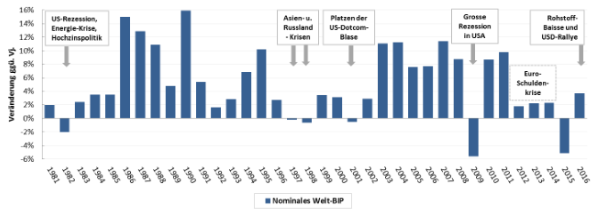

In USD ist das globale nominale Wachstum in diesem Jahr zusammengebrochen

Das erste Diagramm veranschaulicht den durch den starken US-Dollar für US-Unternehmen verursachten Gegenwind . In USD ausgedrückt wird das globale nominale Bruttoinlandsprodukt in diesem Jahr zum ersten Mal seit der grossen Rezession von 2009 einbrechen, schätzt die Weltbank. Dies geht diesmal allerdings nicht auf Bankenkrisen und Rezessionen in grossen Ländern, sondern auf den starken Greenback zurück. Der USD hat im Laufe des Jahres schliesslich gegenüber allen Währungen aufgewertet, einschliesslich des Schweizer Franken (+1.2%) und des chinesischen Yuan (2.6%).

Dennoch stellt dieser Rückgang eine Herausforderung für US-Unternehmen dar. Aus ihrer Sicht befindet sich die Welt in der tiefsten Rezession seit der Finanzkrise. Genau deswegen verweisen die relativ guten US-Unternehmensleistungen auf die robuste US-Inlandsnachfrage. Zugleich enttäuschen aber die Ergebnisse der anderen Regionen: Gemessen in den meisten anderen Währungen müsste das Welt-NBIP in diesem Jahr nämlich weiter zugenommen haben. Sofern sie mit ihren Absicherungsstrategien nicht völlig falsch lagen, müssten sie unter dem Strich davon profitieren können. Das war aber im Q3 in Summe offenbar leider nicht der Fall. Das muss sich zukünftig ändern.

Zuletzt noch folgender Punkt: Rückgänge in globalen NGDP sind extrem selten, wie die Grafik belegt . Noch seltener sind grosse Einbrüche wie der voraussichtlich diesjährige sowie aufeinanderfolgende Rückgänge. Wir können also erwarten, dass das globale NBIP in USD 2016 wieder steigen wird. Der negative Basiseffekt der letztjährigen USD-Rallye (und des Rohstoffeinbruchs) wird abklingen, während die noch junge Lockerung der Geldpolitik in Europa und China eine grössere positive Wirkung entfalten sollte. Rund um den Globus dürften damit die Gegenwinde abnehmen bzw. sich umdrehen. Allerdings ist es fair zu sagen, dass US-Firmen derzeit doch am besten positioniert zu sein scheinen, um in jeder Wetterlage gute Leistungen zu erbringen.

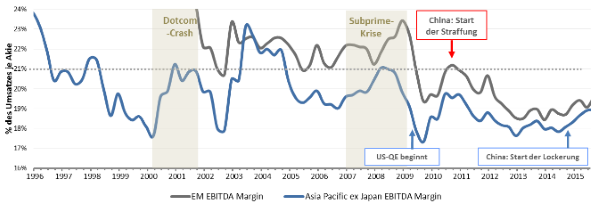

Stabilisierung der Gewinnmargen in den Schwellenmärkten

Doch auch in den Schwellenländern und Asien-Pazifik ohne Japan können wir positive Anzeichen für eine mögliche Ertragswende ausmachen. Während die Unternehmensgewinne in diesen Märkten zwar in der Summe weiter rückläufig sind, haben sich die Gewinnspannen inzwischen stabilisiert. Nachdem die Margen seit 2009 dreimal in die Nähe historischer Tiefstände gefallen waren, scheint der allgemeine Trend seit einiger Zeit wieder stetig nach oben zu zeigen. Schwache EM-Währungen und die Stabilisierung bzw. Erholung der Konsumnachfrage in den entwickelten Märkten sowie die Lockerung der chinesischen Geldpolitik könnten diesen Trend zudem in Zukunft weiter stützen. Steigende Gewinnmargen führen zwar nicht per se zum Wachstum, verbessern aber sicherlich die Aussichten für einen Rebound in absehbarer Zukunft.

Quelle: AdvisorWorld.ch

Newsletter