Die Möglichkeit, dass die Briten beim morgigen Referendum für den Austritt ihres Landes aus der Europäischen Union stimmen könnten, beschäftigt seit geraumer Zeit die Anleger. Ein entsprechendes Votum würde sicher für mehr Volatilität sorgen. Doch abgesehen von einigen einzelnen Umfragen gehen alle Prognosemethoden weiterhin klar von einem Verbleib Grossbritanniens in der EU aus. ….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Gemäss Premierminister David Cameron soll das Referendum vom 23. Juni «ein für alle Mal» die Frage der EU-Mitgliedschaft seines Landes beantworten. Ein Votum für die EU («Bremain») würde weltweit das Vertrauen in die europäische Politik und damit auch die Börsen sowie das Pfund stärken. Als wir vor einer Woche die Eröffnung eines GBP-Übergewichts kommunizierten, merkten wir kurz an, dass wir von einem Verbleib ausgehen. Heute wollen wir die Hintergründe dieser Annahme etwas näher beleuchten.

Eine objektive Beurteilung der Folgen eines britischen Austritts («Brexit») ist schwierig (vgl. LGT Beacon, 2.3.2016: «Mögliche Implikationen eines Brexit»). Die unterschiedlichen Entwicklungen hängen von vielen Annahmen ab, die je nach politischen Präferenzen variieren können. Nach unserer Einschätzung könnte GB jedoch auf lange Sicht wirtschaftlich durchaus in bescheidenem Ausmass von einem Brexit profitieren – allerdings müsste es dafür relativ rasch einige sehr wirtschaftsliberale Massnahmen zur Förderung des Handels und der Investitionen ergreifen und einen ausreichenden EU-Marktzugang sichern. Dies setzt auch voraus, dass die EU keine grössere Krise durchlebt.

Kurzfristige Turbulenzen im Austausch für ungewisse und bescheidene Vorteile

Ein Brexit würde also kurzfristig ziemlich sicher spürbare wirtschaftliche Schäden und politische Unsicherheiten verursachen, während die langfristigen Vorteile eher ungewiss und wahrscheinlich moderat ausfallen würden. Eine Katastrophe ist zwar ebenso unwahrscheinlich wie ein Brexit-Boom – was im erwähnten Kontext eben für den Ist-Zustand spricht. Selbst die politische Euphorie über den Zugewinn an nationaler Souveränität würde mit der Zeit wohl abklingen. GBs historische Rolle und Position in Europa sowie die Notwendigkeit des Zugangs zum EU-Markt würden London sehr schnell wieder eng an die europäische Politik binden und Kompromisse erforderlich machen. Ob die Briten vor diesem Hintergrund eine politisch symbolträchtige Scheidung von Europa als Vorteilhaft betrachten werden, darf bezweifelt werden – erst Recht, wenn man bedenkt, dass sie die EU mehr als ein halbes Jahrhundert lang mitgestaltet haben und die Partnerländer grundsätzlich immer bereit waren, eine britische Sonderstellung zu respektieren.

Extreme Brexit-Argumente dürften nicht mehrheitsfähig sein

Die radikaleren Brexit-Argumente bewegen indessen zwar die Gemüter, dürften aber letztlich keine Mehrheit erreichen. Sollte die EU beispielsweise tatsächlich vor dem Abgrund stehen, wie manche meinen, dann würde ein Austritt den Inselstaat kaum vor den Folgen des EU-Zerfalls schützen. Der Ärmelkanal reicht als Schutzwall vor Wirtschaftschaos oder Krieg kaum aus. Zugleich wirken die gutartigen Brexit-Argumente, nach denen ein Austritt etwa die EU wachrütteln und näher an die wirtschaftsliberalen Ideale vieler Briten bringen könnte, etwas fadenscheinig. So scheinen die meisten Brexit-Befürworter prinzipiell einfach den nationalen Bruch mit der EU vorzuziehen – ohne besondere Rücksicht auf Verluste oder Risiken. Grundsätzlich ist diese politische Haltung freilich legitim – fraglich ist nur, ob sie auch die Zustimmung der zumindest bisher mehrheitlich moderat-konservativen britischen Wähler findet.

Ein Votum für den Verbleib würde vor diesem Hintergrund kaum überraschen.

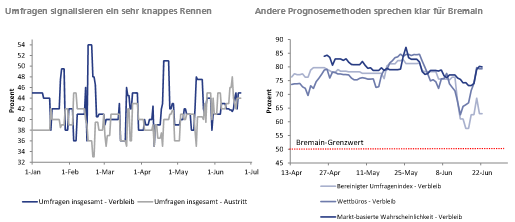

Aus Anlegersicht dürfte aber ausschlaggebend sein, dass alle aggregierten und analytischen Prognosemethoden weiterhin klar darauf hinweisen (siehe Seite 2). Die Dominanz des Verbleib-Lagers begann Ende Mai zwar etwas nachzulassen, nimmt jedoch seit einigen Tagen wieder zu. Auch wenn niemand das Ergebnis des Referendums mit Sicherheit vorhersagen kann, erscheint ein Brexit jetzt wieder weniger wahrscheinlich.

Die Grafik oben links fasst das Ergebnis aller Meinungsumfragen zum EU-Referendum seit Beginn des Jahres zusammen. Generell verweist dieser Index auf ein knappes Rennen. Erwähnenswert ist aber, dass die Zustimmung für den Verbleib periodisch immer wieder deutlich nach oben ausschert, im Gegensatz zur Zustimmung für den Austritt. Darin spiegelt sich möglicherweise eine zugrundeliegende Grundtendenz zugunsten der EU – d.h. eine Präferenz, die zwar weniger lauthals oder passioniert vertreten wird, dafür aber in regelmässigen Abständen (bzw. wenn es darauf ankommt) deutlich zum Vorschein tritt. Analysten weisen auch darauf hin, dass insbesondere die weniger überzeugten Wähler am Wahltag an der Urne typischerweise tendenziell zum Status Quo neigen. So oder so, das Bremain-Lager scheint sich seit Anfang Juni wieder langsam aber stetig zu erholen.

Die Grafik oben rechts zeigt drei weitere Prognosemethoden (alle von Bloomberg publiziert). Der erste Index («Number Cruncher Index») basiert auf analytisch bereinigten durchschnittlichen Umfrageergebnissen, d.h. er berücksichtigt die wahrscheinliche Genauigkeit von Umfragen und Daten aus früheren Referenden. Der zweite Index basiert auf Daten der kommerziellen Wettbüros und die letzte Prognosemethode misst die an den Finanzmärkten implizierte Wahrscheinlichkeit des Votums. Das Ausmass der Dominanz der Wahrscheinlichkeit eines Bremain-Volksentscheids hat sich im Laufe des vergangenen Monats zwischenzeitlich stark abgeschwächt. Der EU-Verbleib blieb aber stets ganz klar die wahrscheinlichere Option. Darüber hinaus ist die Wahrscheinlich seit einigen Tagen wieder deutlich in Richtung Normwert angestiegen.

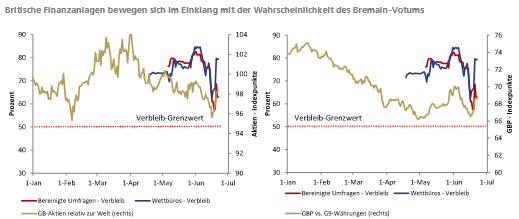

Die letzten beiden Grafiken zeigen, wie stark die Veränderung der (impliziten) Wahrscheinlichkeit eines Bremain britische Aktien und das Pfund in den letzten Monaten beeinflusst haben. Wir zeigen britische Aktien relativ zum Weltindex und das Pfund gegenüber einem korrelationsgewichteten Index bestehend aus den restlichen G10-Währungen.

Offensichtlich wurden britische Finanzanlagen vom Risiko eines britischen EU-Austritts in den letzten Monaten belastet. Von der Beseitigung dieses politischen Faktors dürften sie entsprechend profitieren. Britische Aktien dürften daher wieder stärker im Einklang mit dem globalen Trend gehandelt werden, während das Pfund auf breiter Basis erstarken sollte.

Quelle: AdvisorWorld.ch

Newsletter