Mit der Entscheidung, Negativzinsen einzuführen, hat die Bank of Japan (BOJ) gezeigt, dass Notenbanken jederzeit mit Präventivmassnahmen überraschen können. Generell dürfte der Schritt Aktien und höherverzinsliche Anlagen begünstigen, ohne den Yen zu schwächen……..

Von Mikio Kumada, CIIA bei LGT Capital Partners

Sollten die anderen grossen Notenbanken mit ähnlichen Aktionen folgen, könnte es sogar weltweit zu einer Wiederbelebung der alten Hausse kommen. Insgesamt ist aber weiterhin Vorsicht angebracht.

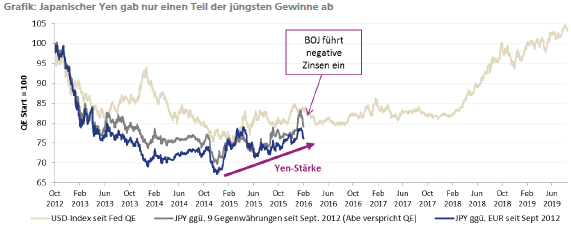

«Wenn sich die Fakten ändern, ändere ich meine Meinung. Was tun Sie, Sir?» soll John Maynard Keynes einmal rhetorisch gefragt haben. Für Investoren bleibt dieser Grundsatz universell gültig und wichtig. Mit der Entscheidung, nun doch Negativzinsen einzuführen, hat Bank of Japan-Gouverneur Haruhiko Kuroda Pragmatismus demonstriert. Genau deswegen haben Aktien- und Anleihemärkte rund um den Globus zunächst auch so eindeutig positiv reagiert. Gleichzeitig überzeugt die Behauptung, dass Japan einen «Währungskrieg» verfolge, nicht: Der Yen hat schliesslich nur einen Teil seiner zuletzt ungewöhnlich hohen Kursgewinne zurückgeben und neigt im mittelfristigen Trend weiterhin zur Stärke (siehe Grafik im PDF, Seite 2).

Qualitative und quantitative Lockerung mit negativem Zins

Was ist konkret geschehen? Am 26. Januar hat Japans Notenbank in einer knappen Abstimmung (fünf zu vier) zum ersten Mal einen Negativzinssatz eingeführt. Ab dem 16. Februar wird die BOJ auf die neu angesammelten Überschussreserven der japanischen Geschäftsbanken -0.1% berechnen. Existierende Überschussreserven, welche aus den bisherigen Einnahmen des laufenden quantitativen Lockerungsprogramms (QE) der BOJ stammen, zahlen jedoch weiter 0.1%. Die erforderlichen Mindestreserven bleiben unverzinst. Dieser Schritt ist potenziell inflationär. Da ein Teil der risikolosen Zinserträge zukünftig wegfällt, hätten Banken einen Anreiz, ihr Geld verstärkt anderswo anzulegen.

Die tatsächlichen praktischen Auswirkungen dürften sich aber vorerst in Grenzen halten. Ende 2015 betrugen die Reserven der japanischen Banken ¥230.6 Bio. ($1.9 Bio), wobei 96% davon Überschussreserven darstellen. Netto wird die BOJ den Banken also weiterhin auf Sicht Zinsen überweisen, selbst wenn diese die Gesamtheit der zukünftigen QE-Erlöse (¥80 Bio. pro Jahr) passiv auf ihrem BOJ-Girokonto liegen lassen. Die Investoren rechnen also offensichtlich damit, dass die BOJ bereit ist, zu gegebener Zeit weitergehende Massnahmen zu ergreifen.

International gesehen ist die Signalwirkung wichtiger als die Massnahme an sich. Noch Anfang Januar hatte Kuroda nämlich Negativzinsen für Japan abgelehnt. Doch nach drei Wochen globaler Marktturbulenzen wollte die BOJ klarstellen, dass sie tatsächlich bereit ist, alles Notwendige zu tun, wann auch immer es erforderlich sein sollte – und zwar ohne sich über den möglichen Verlust an Glaubwürdigkeit Gedanken zu machen. Selbst dann nicht, wenn die BOJ Fehler eingestehen und den Kurs ändern müsste.

Wird die US-Notenbank eine ähnliche Flexibilität demonstrieren?

Zumal die Europäische Zentralbank eine weitere Lockerung ihrer Geldpolitik bereits in Aussicht gestellt hat, stellt der BOJ-Schritt daher die Hoffnung in den Raum, dass auch die Federal Reserve in den USA nicht zögern werde, den Kurs wieder zu wechseln. Dies nachdem sie ein gutes Jahr lang zögerte, bevor sie im Dezember endlich die erste US-Zinserhöhung beschloss. Ohne diese konkrete Hoffnung ergibt eine globale Rallye kaum Sinn. Ohne ein baldiges Einschwenken der Fed kann auch Japan nicht als einziger Markt allein auf Dauer haussieren, während sich der globale Ausblick weiter eintrübt.

Generell ist der BOJ-Entscheid durchaus willkommen. Und falls er sich tatsächlich als die erste in einer Reihe von positiven Überraschungen erweisen sollte, könnte es sogar doch noch zu einer Wiederbelebung der alten globalen Aktienhausse kommen. Doch wie in der Vorwoche an dieser Stelle erläutert, haben die Januar-Turbulenzen den Märkten weltweit erhebliche Schäden zugefügt. Vor diesem Hintergrund bleibt daher eine gewisse Vorsicht im Hinblick auf den mittelfristigen Marktausblick weiterhin angemessen.

Strategisch: BOJ-Massnahme bekräftigt unseren Gesamtansatz

Unsere übergeordnete strategische Erwartung, dass die alternde und inzwischen möglicherweise sogar verhängnisvoll verwundete Hausse vermehrt zu extremer Volatilität neigen wird, wurde weiter bestätigt. Dieses Umfeld bevorzugt weiter flexible Anlagestrategien wie Hedge Fonds und Managed Futures. Es begünstigt zudem aktives Investment-Management. Das zeigt die volatile und asymmetrische Entwicklung an der Tokioter Börse nach dem BOJ-Entscheid. So ist breite Topix-Index seit Freitag um 1% gestiegen, nachdem er zwischenzeitlich sogar Kursgewinne von 6.7% verbuchte. Darunter verstecken sich zudem grosse Disparitäten zwischen Sektoren. REITs und Konsumfinanzierer sind um jeweils gut 6% gestiegen, während Banken 11% verloren haben.

Der Anstieg der REITs und der Risikokreditgesellschaften unterstreicht zudem unsere strategische Ausrichtung zugunsten alternativer Rendite- und Ertragsquellen wie Private Equity, Private Debt oder Versicherungsverbriefungen. Letztere bieten zudem aufgrund ihrer sehr geringen Korrelation mit den Aktienmärkten und wirtschaftlichen Entwicklungen auch verbesserte Diversifikation.

Aktien: kurzfristig positiv, mittelfristig fraglich

Die BOJ-Massnahme vom letzten Freitag bestätigt die Gründe für unsere Präferenz für japanische Aktien, einschliesslich Immobilienfonds (Real Estate Investment Trusts, bzw. REITs). Allerdings ist der Schritt nicht gross genug, um auch den globalen Ausblick für Aktien grundlegend aufzuhellen. So bleiben wir zwar gegenüber Japan und Europa weiterhin vergleichsweise konstruktiv eingestellt, beim globalen Aktienrisiko sind wir inzwischen allerdings auf Neutralposition. Für eine Aufhellung des Ausblicks müssten auch die anderen Notenbanken bald vergleichbare Überraschungen liefern, was im Moment eher schwierig erscheint: In Europa gibt Mario Draghi zwar kontinuierlich verbale Versprechungen ab. Doch entweder enttäuschen die nachfolgenden EZB-Massnahmen oder sie werden zwischenzeitlich vollends an den Märkten eingepreist. In den USA könnten die Sorge vor einem möglichen Verlust der institutionellen Glaubwürdigkeit die Fed zu lange vor einer Kurskorrektur abhalten. Sie dürfte eher abwarten, bis die Bremspuren der Januar-Turbulenzen auch in den mittelfristigen Konjunkturdatentrends sichtbar werden. Dann könnte es jedoch zu spät sein.

Positiv für Anleihen, besonders für riskantere und alternative Segmente

Die Renditen von traditionellen Staatsanleihen dürften noch länger extrem tief bleiben und bei Bedarf tiefer in den negativen Bereich gedrückt werden. Die Zentralbanken sind grundsätzlich dazu fähig. In den entwickelten Volkswirtschaften sind traditionelle Staatsanleihen heute in erster Linie nicht mehr als Finanzanlagen, sondern als Instrumente der Geldpolitik anzusehen. Sie sind daher als solche auch nicht attraktiv. Andererseits profitieren praktisch alle anderen höherverzinslichen Anlagen von dieser Entwicklung. Investoren müssen höhere Risiken eingehen, falls sie mittel- bis langfristig positive Renditen erwirtschaften wollen.

Währungen: Der japanische Yen wird weiter zur Stärke neigen

Den Yen wird die BOJ-Entscheidung nicht wesentlich schwächen, obwohl sich etwaige Kursgewinne des Yen gegenüber dem US-Dollar in Grenzen halten dürften (siehe Grafik im PDF, Seite 2). Der breitere Yen-Aufwärtstrend gegenüber den anderen Industrieländer-Währungen im Allgemeinen und dem Euro im Besonderen bleibt jedoch ungebrochen. Wie die nachstehende Grafik zeigt, folgt der Yen-Zyklus weiterhin dem Pfad des US-Dollars seit März 2009, d.h. dem Beginn QE-Politik in den USA. Die Einführung der BOJ-Negativzinsen hat nur die jüngsten Kursgewinne des Yen etwas entschärft.

Wichtig ist auch, dass Japans Wirtschaft sich in den letzten Monaten nicht wesentlich abgeschwächt hat, während die BOJ-Entscheidung hilft, die realwirtschaftlichen Risiken, die sich im Schlepptau der Januar-Marktturbulenzen ergeben könnten, zu reduzieren. Noch am 19. Januar schätzte Kuroda am WEF in Davos Japans Konjunktur als relativ robust ein. Eine Einschätzung, die von mittelfristigen Datentrends unterstützt wird. So hatte die BOJ trotz des Lockerungssignals vom Freitag die reale Wirtschaftswachstumsprognose für das laufende Fiskaljahr per Ende März geringfügig von 1.4 % auf 1.5% erhöht (Medianschätzungen). Nur der Zeitpunkt, an dem die jährliche Inflationsrate 2% erreichen soll, wurde um etwa sechs Monate auf die erste Hälfte 2017 verschoben.

Quelle: AdvisorWorld.ch

Newsletter