Nachdem wir zuletzt unsere taktische Allokation präsentierten, beleuchten wir heute auch den strategischen Kontext…….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Der gerade lancierte US-Zinserhöhungszyklus bietet einen guten Einstieg: Mit dem Altern der Hausse müssen wir zukünftig bei traditionellen Anlagen im Schnitt mit tieferen und volatileren Erträgen als in den vergangenen Jahren rechnen. Private Märkte und aktive Strategien werden damit als langfristige Rendite- und Diversifikationsquellen wichtiger.

Im LGT Beacon besprechen wir grundsätzlich Themen, die primär für unsere taktische Anlagepolitik relevant sind. Zum Jahreswechsel wollen wir aber auch unsere strategischen Überzeugungen festhalten. In diesem Zusammenhang sei zunächst angemerkt, dass die aktuelle Hausse in den entwickelten Märkten bereits ausserordentliche Anlagerenditen produziert hat.

In den USA ist der S&P 500 seit Mitte März 2009 annualisiert um rund 18% pro Jahr gestiegen, was deutlich mehr als dem Doppelten der historischen Norm entspricht (letzte 30 Jahre, oder mehr). Japan und Europa mögen ihr Potenzial zwar noch nicht ausgeschöpft haben, doch auch diese Märkte sind im gleichen Zeitraum ebenfalls um beachtliche 17% bzw. 16% p.a. gestiegen. Die Aktienbewertungen sind folglich zum Teil vergleichsweise hoch. Selbst die derzeit ungeliebten Schwellenländer brachten es in US-Dollar auf gut 9% p.a., was über dem Schnitt von 7.5% p.a. seit 1988 liegt. Die traditionellen Renten- und Immobilienmärkte haben sich dank der expansiven Geldpolitik in den meisten entwickelten Volkswirtschaften ebenfalls sehr gut entwickelt.

Die Herausforderungen der Anleger im Jahr 2016 und darüber hinaus

Die Aktienerträge dürften in den nächsten Jahren im Schnitt daher tiefer ausfallen, als in der Zeit seit Beginn der aktuellen Erholung im März 2009 (mit möglichen Ausnahmen wie den Schwellenländern, die irgendwann wieder aufholen dürften). Auch die Zinsen dürften aus wirtschaftspolitischen Gründen tief bleiben. Damit werden alternative Denkansätze in Portfolios zunehmend wichtiger.

Alternative Anlagen bieten Renditesteigerung und verbesserte Diversifizierung

Die erste Lösung heisst Privatmarkt-Anlagen, welche bei längerfristigem Engagement zusätzliche Risikoprämien bieten (insbesondere Aufschläge für begrenzte Liquidität und Kompetenz). Neben der Ertragsoptimierung geht es allerdings auch um Risikobegrenzung. Die Zinswende inmitten der alternden Hausse bedeutet nämlich auch, dass herkömmliche Anlagestrategien aus traditionellen Anlagen zeitweise wieder versagen könnten, wie es in jüngster Vergangenheit bereits der Fall war. Liquide alternative Investments, wie etwa versicherungsbasiere Anleihen, korrelieren weitestgehend nicht mit den öffentlichen Märkten oder der Wirtschaftsentwicklung und stellen daher sehr gute Diversifikationsinstrumente dar.

Asymmetrische und antizyklische Chancen durch aktive Strategien

Aktive Strategien bleiben wichtig. Neben möglicherweise häufigeren Volatilitätsanfällen müssen wir zukünftig auch mit Segment- und Sektor-Rotationen und Liquiditätsproblemen in Teilen der Kreditmärkten (z.B. aus regulatorischen Gründen) rechnen. Die meisten Aktiensektoren liefern bei steigenden Zinsen in der Regel weniger positive Renditen als während Zinssenkungsphasen. Für gewisse wichtige Branchen, darunter den Finanzsektor, gilt allerdings das Umgekehrte. Phasen erhöhter Volatilität oder liquiditätsbedingte Kreditmarktklemmen können geduldigen, langfristig orientieren Anlegern zudem gute antizyklische Chancen bieten.

Flexible Multi-Asset- und multi-direktionelle Strategien, die solche Trendverschiebungen und alternativen Ertragsquellen erfassen, eignen sich daher gut für die kommende Phase an den globalen Finanzmärkten. Anleger, die die Illiquidität der Privatmärkte für Aktien, Kredite oder Immobilien akzeptieren können, können ausserdem dem Rückgang der traditionellen Risikoprämien entgegenwirken. In diesem Sinne könnte sich 2016 als ein gutes Jahr für Anleger erweisen, um alternative Anlagen und aktive Strategien in ihre Portfolios zu integrieren.

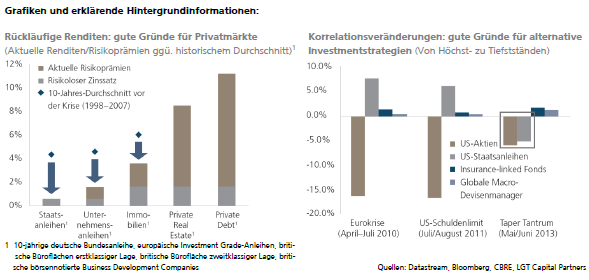

Erklärende Hintergrundinformationen

Die Grafiken zeigen Argumente für private und alternative Anlagen. Die traditionellen Risikoprämien für Staatsanleihen, Immobilien, etc. nehmen seit einigen Jahren ab. Aufgrund der Illiquidität und der für solche Anlagen notwendigen Kompetenz bieten Privat-Anlagen hingegen immer noch attraktive Renditen, z.B. in Nischen der Immobilien- und Kreditmärkte (linke Grafik). Die Grafik oben rechts zeigt, dass Diversifikation mit traditionellen Anlagen zuletzt nicht funktioniert hat. Typischerweise sind Aktien und Anleihen negativ korreliert und bieten so eine natürliche Absicherung. Während der Turbulenzen vom Mai/Juni 2013 («Taper Tantrum») war dies jedoch nicht der Fall. Diese warnenden Korrelationsveränderungen sprechen für alternative Diversifizierungsstrategien, z.B. mittels nicht korrelierter Investments wie versicherungsbasierten Anlagen, Managed Futures oder diskretionären Global Macro-Fonds.

Quelle: AdvisorWorld.ch

Newsletter