Im Herbst 2014 beendete die US-Notenbank ihr Geldschöpfungsprogramm und begann erstmals auch Leitzinserhöhungen anzudenken. Der USD erstarkte, die Industrierohstoffpreise brachen ein und an den Weltbörsen zog die Volatilität wieder tendenziell an. Die US-Konjunktur erwies sich jedoch als recht robust. Auch die globalen Wachstumsängste haben sich inzwischen weitgehend gelegt…….

Von Mikio Kumada, CIIA bei LGT Capital Partners

Der handelsgewichtete US-Dollar-Index markierte vor etwa fünf Jahren, am 22. Juli 2011, sein Baissetief. Seitdem ist dieses breite Greenback-Barometer um gut 29% gestiegen. Zwei Drittel dieser Aufwertung erfolgten dabei ab Ende Juni 2014 – d.h. seit sich abzeichnete, dass die US-Geldpolitik mehr oder weniger unwiderruflich dabei war, vom Kurs der quantitativen Lockerung (QE) zum Pfad der allmählich steigenden Leitzinsen zu wechseln.

Aussicht auf geldpolitische Wende lieferte Signal für Rohstoffbaisse

Die Märkte begannen sofort, die kommende – moderate – Straffung vorwegzunehmen. Die Rohöl- und Industriemetallpreise sind gegenüber den Hochs von 2011 inzwischen um 50% oder mehr gefallen, wobei beim Öl fast der gesamte Verfall mit der Beschleunigung der USD-Rallye ab Mitte 2014 stattfand. US-Aktien haben sich hingegen gut gehalten – sie notieren 6% höher als Mitte 2014 und 57% höher als Mitte 2011, während der MSCI-Weltindex ohne USA aufgrund der Baisse in den Schwellenländern (EM) in den genannten Zeiträumen 12% bzw. 19% verlor. Jene Volkswirtschaften, die im vorangegangenen Jahrzehnt besonders stark vom seinerzeit schwachen USD profitiert hatten, waren nun entsprechend strengeren Gegenwinden ausgesetzt.

Die USA selbst haben die schleichende Normalisierung der Geldpolitik aber gut verkraftet, obwohl viele Analysten bis vor kurzem noch befürchteten, dass die marktgetriebene Straffung das US-Wachstum auf breiterer Basis dämpfen und sogar in eine Rezession führen könnte. Inzwischen wissen wir, dass die negativen Effekte im Wesentlichen auf den Öl- und Gassektor beschränkt blieben. Letzterer hat im letzten Quartal nur 5 Basispunkte zum realen Wachstum beigetragen, während beispielsweise der private Wohnbau 49 Basispunkte hinzufügte. Der Energiesektor erwirtschaftet zu laufenden Preisen inzwischen weniger als 1.4% des Bruttoinlandprodukts, gegenüber einem 25-Jahreshoch von 3% im Juni 2008. Der Effekt der Rohstoffbaisse wird von anderen BIP-Segmenten ausgeglichen und sinkt weiter stetig. Selbst wenn die Rohstoffbaisse anhalten sollte dürfte ihr Effekt also marginal bleiben.

Die US-Wirtschaft hat sich an die neuen Bedingungen angepasst

Ganz spurlos vorbei gingen die genannten Gegenwinde natürlich nicht: Besonders sichtbar ist der Effekt bei den Anlageinvestitionen, welche seit einigen Quartalen stagnieren. Die Gesamtwirtschaftsleistung und die Binnennachfrage sind jedoch unversehrt geblieben. Selbst die Nettoexporte sind trotz des zwischenzeitlich sehr starken USD-Anstiegs letztlich stabil geblieben . Das damals neu kreierte QE-Geld fliesst zudem ebenfalls seit Mitte 2011 mit kontrolliert stetigem Tempo in die Realwirtschaft: Die vom Center of Financial Stability monatlich berechnete M3-Geldmenge steigt seit gut fünf Jahren stabil um 4% pro Jahr. Nach mehreren Jahren der Exponierung scheint sich die US-Wirtschaft inzwischen ganz gut an die neuen Rahmenbedingungen angepasst zu haben.

Gleichzeitig liegt der Höhepunkt in der geldpolitischen Divergenz zwischen den USA und den anderen grossen Volkswirtschaften wahrscheinlich hinter uns. Der USD dürfte daher zukünftig nicht mehr so rasch ansteigen wie 2014/2015, was die globalen Finanzmarktrisiken entschärfen und die kurzfristigen Gegenwinde für die US-Unternehmensgewinne schwächen sollte. Die neuesten Einkaufsmanagerumfragen (PMI) lassen jedenfalls die Möglichkeit offen, dass sich die US-Konjunktur im zweiten Halbjahr tatsächlich leicht aufhellt. Der robuste US-Binnenkonsum, die anhaltende Erholung im Euroraum und die zumindest vorübergehende Wachstumsstabilisierung in den EM sprechen dafür. Vor diesem Hintergrund könnte die Federal Reserve es am 16. Juni tatsächlich wagen, ihre Leitzins-Bandbreite zum zweiten Mal seit Dezember um 25 Basispunkte zu erhöhen.

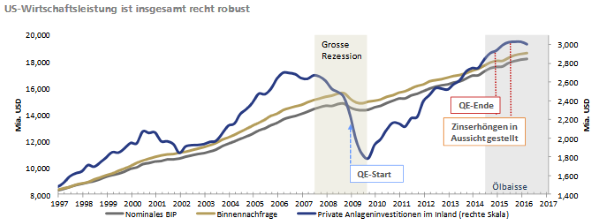

Die obige Grafik zeigt ausgewählte Gesamtaggregate der US-Volkswirtschaft seit 1997 zu laufenden Preisen. Das Wachstum der Binnennachfrage und der Gesamtwirtschaftsleistung ist auch nach dem Ende von QE und der Erstarkung des USD bzw. der Öl-Baisse ab Mitte 2014 praktisch unberührt geblieben. Die privaten Investitionen wachsen allerdings seit Mitte 2015 nicht mehr, was durchaus diesen Faktoren zugeschrieben werden kann. Die Rohstoffbaisse, kombiniert mit einer aufgewerteten Währung mit tendenziell hohen bzw. steigenden Zinsen, reduziert grundsätzlich natürlich die Attraktivität von realen Investitionen in diesem Segment. Zugleich könnte es sich aber auch nur um eine notwendige Konsolidierungsphase handeln. Immerhin wuchsen die Investitionen praktisch ohne Unterbrechung ab Mitte 2009 überdurchschnittlich lange und deutlich. Der private Wohnungsbau und andere Sektoren, die von den niedrigeren Energiekosten profitieren, könnten zudem auch hier mit der Zeit ausgleichend wirken, zumal der geschrumpfte fossile Energiebereich immer weniger ins Gewicht fällt.

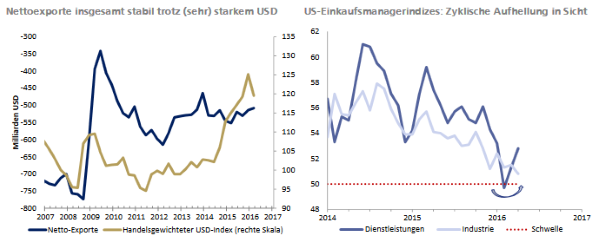

Die Grafik links oben zeigt, dass die möglichen negativen Auswirkungen des starken USD auf den US-Aussenhandel bescheiden geblieben sind. Der breite USD steigt schon seit Mitte 2011 gegenüber allen Handelspartnern, ab Mitte 2014 war der Anstieg sogar sehr steil. Die Nettoexporte haben sich jedoch stabil halten können. Über den gesamten Zeitraum haben sie sich sogar verbessert und steigen seit etwa einem Jahr wieder leicht. Die Nettoexporte sind das ausschlaggebende Mass, weil sie das Ausmass des negativen (bzw. ggf. positiven) Beitrags zum Gesamtwachstum repräsentieren.

Die Grafik rechts zeigt die amerikanischen Markit-Einkaufsmanagerindizes (PMI) für die Dienstleistungen und die verarbeitende Industrie. Der Dienstleistungsindex brach zwischen November 2015 und Februar 2016 auf leicht unter den Schwellenwert von 50 Punkten ein. Unterhalb dieses Schwellenwertes wird eine Verschlechterung der Geschäftsaussichten im Vergleich zum jeweils aktuellen Stand signalisiert. Im März und April erholte sich der Dienstleistungs-PMI allerdings wieder sehr deutlich. Der Industrie-PMI tendiert weiter schwächer, bleibt aber knapp über der Wachstumsschwelle. Da aber die Dienstleistungen etwa 85% der US-Wirtschaftsleistung ausmachen, deuten die neuesten PMI-Werte auf eine Aufhellung im zweiten Halbjahr.

Quelle: AdvisorWorld.ch

Newsletter