Das britische Schattenkomitee für Geldpolitik hat am Wochenende eine Erhöhung der Leitzinsen der Bank of England empfohlen………

Von Mikio Kumada, CIIA bei LGT Capital Partners

Die Entscheidung dieses inoffiziellen Gremiums ist interessant, weil in ihrer Begründung ein Faktor genannt wurde, der auch die US-Notenbank dazu bewegen könnte, doch noch in diesem Jahr die Zinsen zu erhöhen. Auch wenn es derzeit unwahrscheinlich aussieht, sollten Investoren diese Möglichkeit nicht ausschliessen.

Das Shadow Monetary Policy Commitee (SMPC) des Institute of Economic Affairs (IEA) kann allenfalls eine Orientierungshilfe für die offizielle Politik bieten. Der tatsächliche Einfluss des IEA, der ältesten marktliberalen Denkfabrik des Vereinigten Königreichs, ist sicher umstritten. Milton Friedman, der vielleicht wichtigste Vertreter des Monetarismus, soll aber immerhin einmal gesagt haben, dass es ohne dieses Institut auch keine Thatcher-Revolution gegeben hätte. Ignorieren sollten wir das SMPC daher auch nicht.

Die nächsten Zinsentscheidungen der US-Federal Reserve und der Bank of England sind jedenfalls am 28. Oktober bzw. 5. November fällig. Im SMPC haben indessen fünf der neun Mitglieder für eine Anhebung der britischen Leitzinsen um 0.25 Prozentpunkte auf 0.75% gestimmt. Sieben Teilnehmer gaben zudem an, Erhöhungen in naher Zukunft grundsätzlich zu befürworten. Interessant ist dieses Ereignis deshalb, weil sich Grossbritannien und die USA an einem ähnlichen Punkt im Konjunkturzyklus befinden. Besonders interessant ist aber ein Argument, mit dem das SMPC das Votum begründete. Es könnte sich auch bei den nächsten Fed-Sitzungen als ausschlaggebend erweisen.

Datenrevision und Lohnwachstum als Argumente für eine Zinserhöhung

Gemäss SMPC verwiesen Aufwärtsrevisionen des britischen Bruttoinlandsprodukts (BIP) der letzten Jahre und hohes Lohnwachstum darauf, dass die Outputlücke (zwischen realisiertem und potenziellem BIP) inzwischen geschlossen sei. Die britische Geldpolitik sei daher zu «locker». Dieses Argument hat Überzeugungskraft – sowohl für Monetaristen, als für Ökonomen, die dem Arbeitsmarkt eine grosse Bedeutung beimessen, wie z.B. Fed-Chefin Janet Yellen. Es könnte sich daher neben Grossbritannien auch in den USA durchsetzen. Die SMPC-Schlüsselargumente für Grossbritannien können nämlich tendenziell auch für die USA ins Spiel gebracht werden.

Die britischen Argumente könnten auch die Fed überzeugen

Die letzte grosse Revision der US-BIP-Daten von 1929 bis 2012 fand 2013 statt. Für den Zeitraum 2007-2012, d.h. einschliesslich der letzten Finanzkrise, ergab sich eine Aufwärtsrevision des Realwachstums von 0.6% auf 0.8% pro Jahr. Eine kleinere Revision der Daten für 2012-2014 fand letzten August statt. Diese brachte auf den ersten Blick zwar eine Abwärtsrevision des Wachstums von 2.3% auf 2.0% pro Jahr. Bei genauerem Hinsehen zeigt sich jedoch, dass das Wachstum der privaten Binnennachfrage (Konsum und Investitionen) deutlich hinauf revidiert wurde, nämlich von 1.9% auf 2.7% pro Jahr (zu finden unter «Real Final Sales to Private Domestic Purchasers»). Ende September wurde zudem das Realwachstum für das Q2/2015 stark nach oben korrigiert, von ursprünglich 2.3% auf 3.7% (annualisierte Veränderungsrate gegenüber Vorquartal).

Auch der Arbeitsmarkt spricht für eine robuste Binnenkonjunktur, wenn wir über den Tellerrand hinausschauen. Der Zwölfmonats-Durchschnitt der monatlichen Neuanstellungen notiert seit 2012 stabil um rund 210´000. Der reale Stundenlohn steigt seit 2011 wieder und hat kürzlich den höchsten Stand seit 1973 erreicht.

Längerfristige Konjunkturtrends sind ein besserer Indikator als aktuelle Preisschwankungen

Die Preise für Zinstermingeschäfte implizieren derzeit eine geringe Wahrscheinlichkeit von Zinserhöhungen in diesem Jahr. Angesichts der erwähnten längerfristigen Trends könnte es aber sein, dass viele Anleger zu stark von kurzfristigen Daten- und Preisschwankungen oder verwirrenden Nachrichten beeinflusst werden. Wir würden Zinserhöhungen in den USA und eventuell Grossbritannien in diesem Jahr jedenfalls noch keinesfalls ausschliessen.

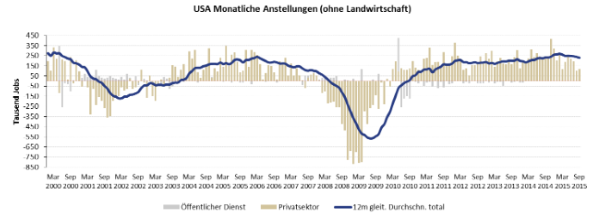

Monatliche Neuanstellungen ausserhalb der Landwirtschaft

Die am 2. Oktober publizierten monatlichen Arbeitsmarktdaten der USA fielen enttäuschend aus: Im September wurden deutlich weniger Jobs (142´000) geschaffen, als der Konsens prognostiziert hatte (siehe PDF, Seite 2). Zudem wurde auch die Zahl der Anstellungen für August und Juli um 56´000 hinunter revidiert. Der längerfristige Trend der Neuanstellungen zeigt sich aber in den letzten Jahren auf hohem Niveau stabil: Der gleitende Zwölfmonatsdurchschnitts notiert immer noch bei 210‘000 und bewegt sich seit Ende 2011 um einen Median von 214´000, wobei die Monatsdaten natürlich schwankten. Die US-Binnenkonjunktur blieb letztlich auf Trab.

Erwähnenswert ist auch, dass es eine derart lange Phase stabilen Jobwachstums seit dem Internet-Boom der späten 1990er nicht mehr gegeben hat. Damals wurden zwischen Januar 1995 und Januar 2000 monatlich im Schnitt knapp 231´000 Jobs geschaffen. In den fünf Jahren davor waren es nur 121´000 pro Monat, also nur annähernd halb so viel. Letzteres ist deswegen besonders interessant, weil die Fed zwischen Februar 1994 und Februar 1995 in nur zwölf Monaten die Leitzinsen von 3% auf 6% verdoppelte – obwohl die Inflationsrate in den zwölf Monaten bis zur ersten Zinserhöhung von 3.2% auf 2.5% gesunken war. Auch der Energiemarkt befand sich – ähnlich wie heute – in einer Baisse: Der Rohölpreis hatte in den zwölf Monaten bis Ende Januar 1994, kurz vor der ersten Zinserhöhung, um rund 20% nachgegeben. Im Vergleich zum Hoch von 1990 waren es sogar gut 60%. Auch damals konnte man also mit Hinweis auf die sinkende Inflationsrate und die Energiebaisse gegen eine Straffung der Geldpolitik argumentieren. Im Fazit sollten wir Folgendes nicht vergessen: Erstens sind Zinserhöhungen grundsätzlich ein Zeichen der Stärke. Zweitens trifft die Fed ihre Entscheidungen vorausschauend, anhand ihrer Beurteilung der längerfristigen, binnenwirtschaftlichen Trends.

Reallöhne steigen Trendmässig weiter

Die nächste Grafik zeigt den gleitenden Zwölfmonatsdurchschnitt der Reallohnentwicklung seit 1964. Die strukturelle Talfahrt (Globalisierung, neue Technologien, Liberalisierung der Arbeitsmärkte, etc.) wurde Mitte der 1990er gestoppt. Die anschliessende Erholung verlief volatil, ist aber intakt geblieben. Seit Sommer 2012 zeigt der Trend aber wieder deutlicher nach oben, was angesichts der oben dargelegten Arbeitsmarktentwicklung auch nicht verwundert. Inzwischen notiert der Trendwert auf dem höchsten Stand seit der ersten Hälfte der 1970er. Wir wollen nicht übertreiben: Wegen dieser Entwicklung wird in den USA nicht demnächst die totale Inflation ausbrechen. Eine kleine Zinserhöhung um 0.25 Prozentpunkte dürfte die US-Konjunktur aber verkraften. Auf einige Sektoren – wie z.B. den privaten Häuserbau – könnte ein Zinsschritt nach oben sogar eine belebende Wirkung haben.

Quelle: AdvisorWorld.ch

Newsletter