Nordea : «Der Schmerz am Aktienmarkt ist für die Fed nicht gross genug, als dass sie darauf Rücksicht nehmen würde»

Abonnieren Sie unseren kostenloser Newsletter

Von Sébastien Galy, Senior Macro Strategist bei Nordea Asset Management

«Trotz des Hinweises auf kurzfristige Aufwärtsrisiken bei der Inflation hielt die Europäische Zentralbank (EZB) auf ihrer Sitzung am 3. Februar an ihrem geldpolitischen Kurs fest. Sie bezeichnete die nächste März-Sitzung als entscheidend für ihre Politik, da sie dann die mittelfristige Inflationsdynamik vollständig bewertet haben werde. Im Wesentlichen ist die EZB nach wie vor der Ansicht, dass die hohe Inflation hauptsächlich auf angebotsseitige Beschränkungen und erhöhte Energiepreise zurückgehe, während der Arbeitsmarkt möglicherweise noch nicht stark genug sei, um eine nennenswerte Inflation zu unterstützen. Ganz anders die Erwartungen am Swap-Markt, wo Banken feste gegen variable Zinszahlungen tauschen: Dort wurde bereits eine restriktivere Politik mit mindestens zwei Zinserhöhungen im kommenden Jahr eingepreist.

Die Lage am Arbeitsmarkt

Laut einer Umfrage der Europäischen Kommission vom Dezember gibt es Anzeichen für vereinzelten Arbeitskräftemangel. Allerdings herrscht auf dem Arbeitsmarkt immer noch eine beträchtliche Flaute, vor allem im schwer getroffenen Freizeitsektor. Und das Ende der Corona-Pandemie ist noch nicht in Sicht. Bei einem Lohnwachstum von 2,4 Prozent und einer Arbeitslosenquote von sieben Prozent ist es aus unserer Sicht nur eine Frage der Zeit, bis die Unternehmen in Erwartung einer stabilen Nachfrage die Verbraucherpreise stärker anheben.

Die EZB möchte, dass die Produktivität, begünstigt durch niedrige Kreditkosten, stetig ansteigt, während die Löhne in einem angemessenen Tempo wachsen. Um dies zu erreichen, wird sie das künftige Wachstum schliesslich durch eine Straffung der Geldpolitik dämpfen müssen. Die EZB wird wahrscheinlich im März das Ende des Anleihekauf-Programms APP zum Jahresende und die ersten Zinserhöhungen im nächsten Jahr ankündigen – deutlich später als vom Markt erwartet. Dennoch dürfte die EZB ihren langsamen Kurswechsel fortsetzen und schliesslich zu den Erwartungen des Swap-Marktes aufschliessen.

Was bedeutet das für Investoren?

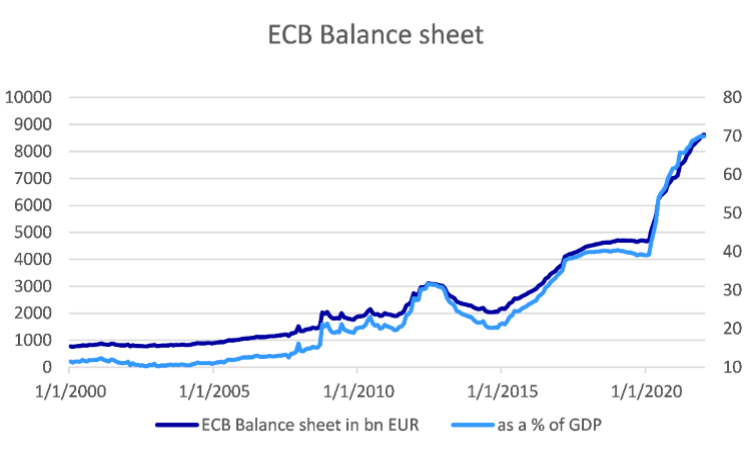

In einem Umfeld, in dem die EZB langsam aufholt, was auf dem Swap-Markt bereits eingepreist wurde, werden europäische Aktien wahrscheinlich nicht die grossen Zinsschocks erleiden, die auf dem US-Aktienmarkt zu beobachten sind. Dies gilt umso mehr, da sie im Schnitt günstiger bewertet sind. Das Kurs-Gewinn-Verhältnis des MSCI EU liegt bei 14,6, während das Verhältnis des US-Pendants bei 18,2 liegt. Die niedrigen Zinssätze dürften auch weiterhin die Grundlage für Innovationen und das Aufkommen grüner Technologien bilden. Der eigentliche Test für die Eurozone ist nicht eine eventuelle leichte Erhöhung der Zinssätze, sondern die Verringerung der EZB-Bilanz. Diese liegt jedoch noch zu weit in der Zukunft, um ihre Folgen ohne weiteres vorhersagen zu können.»

Quelle: Nordea Investment Funds S.A., Bloomberg

Quelle: BondWorld.ch

Newsletter