Vanguard Europe : Warum die aktuelle Volatilität an den Unternehmensanleihenmärkten nicht mit den Verlusten des Jahres 2022 vergleichbar ist – und warum sie sogar zu attraktiven Bewertungen führen könnte.

Abonnieren Sie unseren kostenloser Newsletter

Sarang Kulkarni, Lead Portfolio Manager, Investment-Grade Credit, Vanguard Europe

Als die Zentralbanken im Jahr 2022 wegen steigender Inflation die Zinsen anhoben, kamen Unternehmensanleihen sowohl durch steigende Staatsanleiherenditen als auch steigende Risikoaufschläge unter Druck. Als die Effektivzinsen auf Staatsanleihen in diesem Jahr erneut anstiegen, wuchs die Sorge, dass sich das Jahr 2022 – das die Unternehmensanleihemärkte mit zweistelligen Verlusten beendeten – wiederholen könnte. Doch die aktuelle Situation ist mit der des Jahres 2022 nicht vergleichbar. Tatsächlich könnte das heutige Umfeld sogar ideale Bedingungen für Mehrrenditen in aktiven Anleihestrategien schaffen.

Woher kommen die Renditen von Unternehmensanleihen?

Um die Veränderungen an den Unternehmensanleihemärkten zu verstehen, muss man die Quellen ihrer Renditen kennen. Die Rendite einer Investment-Grade-Unternehmensanleihe besteht in der Regel aus zwei Komponenten: einem Anteil, der der Rendite einer vergleichbaren Staatsanleihe entspricht, und einem Kreditrisikoaufschlag, auch Credit Spread genannt. Dieser Spread ist die Risikoprämie, die Anlegerinnen und Anleger für den Kreditrisikoanteil einer Unternehmensanleihe erhalten.

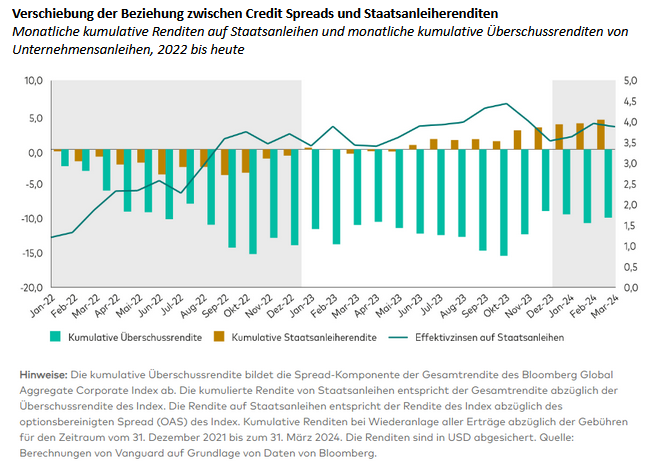

Als die Zentralbanken im Jahr 2022 die Zinsen anhoben, um die Inflation zu bekämpfen, stiegen auch die Renditen auf Staatsanleihen kontinuierlich. Da die Märkte befürchteten, dass steigende Zinsen – und damit höhere Finanzierungskosten – zu einer deutlichen Zunahme der Ausfälle am Unternehmensanleihemarkt führen würden, stiegen gleichzeitig die Risikoaufschläge. Und in Erwartung weiterer Zinserhöhungen stiegen die Renditen auf Staatsanleihen und die Spreads auf Unternehmensanleihen weiter und führten im Jahr 2022 an beiden Märkten zu hohen Verlusten (siehe Grafik).

Verschiebung der Korrelation zwischen Rendite und Spread

Heute, im Jahr 2024, sind die Renditen auf Staatsanleihen – in denen bereits mehrere Zinssenkungen bis Jahresende eingepreist waren – erneut gestiegen. Und wieder war es die unerwartet hohe Inflation, die die Märkte dazu veranlasste, ihre Prognosen anzupassen und erwartete Zinssenkungen für dieses Jahr wieder auszupreisen. Die robuste positive Korrelation zwischen Staatsanleiherenditen und Kreditrisikoaufschlägen, die im Jahr 2022 zu Verlusten an den Unternehmensanleihemärkten geführt hatte, hat sich jedoch gedreht: Die Spreads, die zu Beginn dieses Jahres bereits knapp waren, sind weiter gesunken, während die Renditen auf Staatsanleihen weiter gestiegen sind. Diese Verschiebung ist vor allem auf ein günstigeres und stabileres wirtschaftliches Umfeld im Vergleich zu vor zwei Jahren zurückzuführen.

Für Anleger sind dies gute Neuigkeiten. Sollten die wirtschaftlichen Rahmenbedingungen stabil bleiben, dürften sich die Risikoaufschläge auf Unternehmensanleihen in einer niedrigeren Spanne bewegen als in den vergangenen Jahren – was trotz der aktuellen Volatilität für gute Gesamtrenditen spricht.

Wir gehen aus mehreren Gründen davon aus, dass sich Unternehmensanleihen in dem aktuellen Marktumfeld weiterhin positiv entwickeln werden:

- Die Konjunktur ist viel robuster als erwartet

Trotz deutlich steigender Zinsen hat sich die Weltwirtschaft viel besser entwickelt als von vielen erwartet. Insbesondere die US-Wirtschaft wächst weiter, Europa und Grossbritannien könnten sich von ihrer Schwächephase des vergangenen Jahres schon in diesem Jahr erholen. Das anhaltende Wachstum lässt darauf schliessen, dass die drastischen Zinserhöhungen möglicherweise weniger restriktiv waren, als viele zunächst befürchtet hatten. Vielleicht haben die Zinsen aktuell sogar das ideale Niveau erreicht, um die Inflation einzudämmen und gleichzeitig Wachstum zu ermöglichen. Auch haben die höheren Zinssätze des Jahres 2024 die Gewinne von Unternehmen und die finanzielle Lage privater Haushalte weniger belastet, als viele im Jahr 2022 erwartet hatten: Viele Unternehmen haben ihre Schulden refinanziert, als die Zinsen noch sehr viel niedriger waren. So konnten sie sich langfristige günstigere Kreditkonditionen sichern und blieben von den anschliessenden Zinserhöhungen weitgehend unberührt. Private Haushalte haben ihrerseits von Sparüberschüssen und dem robusten Arbeitsmarkt profitiert.

- Deutlicher Anstieg der Anleiherenditen seit 2022

Die zweistelligen Verluste des Jahres 2022 waren grösstenteils auf den steilen Anstieg der Staatsanleiherenditen zurückzuführen, die zu Jahresbeginn weit unter ihrem aktuellen Niveau lagen: US-Staatsanleihen mit zehnjähriger Laufzeit notierten damals bei rund 1,5%, deutsche Bundesanleihen mit gleicher Laufzeit bei rund -0,2%.1 Bei derart niedrigen Effektivzinsen reichten die Erträge nicht aus, um die Folgen der anschliessenden drastischen Zinserhöhungen zu kompensieren. Heute werfen zehnjährige Treasuries rund 4,3% und äquivalente deutsche Bundesanleihen etwa 2,3%2 ab. Das heisst: Sie können ein bis zwei weitere Zinserhöhungen durchaus verkraften. Wir rechnen nicht mit weiteren Zinserhöhungen, und sollten die Zinsen dennoch steigen, schützen die heutigen Anfangsrenditen besser.

- Eine robuste Wirtschaft kann knappe Spreads länger verkraften

Solange die Wirtschaft wächst, müssen die Risikoaufschläge nicht weiter sinken, damit Anleger weiterhin positive Überschussrenditen abschöpfen können. Eine robuste Konjunktur kann zu sinkenden Risikoprämien beitragen und dafür sorgen, dass sich die Spreads innerhalb einer knappen Spanne bewegen. In den Jahren 2004 bis 2007, die durch relativ stabile Konjunktur, Inflation und Zinsen geprägt waren, wurden Unternehmensanleihen sogar zu noch niedrigeren Spreads gehandelt (im Durchschnitt zu etwa 0,7%, aktuell dagegen zu 0,9 bis 1,0%), weshalb Anlegerinnen und Anleger in diesem Zeitraum positive Überschussrenditen erzielten.3

- Potenzial durch Sektorabweichungen

Als die Zentralbanken vor zwei Jahren die Zinsen anhoben und die Märkte eine Rezession fürchteten, fielen die Kurse von Unternehmensanleihen. Das ist heute anders. Das uneinheitliche Marktumfeld dieser Tage und die stabilen Konjunkturaussichten schaffen aus unserer Sicht sogar gute Voraussetzungen für aktive Wertpapierauswahl. So konnten sich nicht alle Sektoren gleichschnell von der Pandemie erholen, was an einigen Stellen zu günstigen Bewertungen geführt hat. Viele Hotels und Fluggesellschaften beispielsweise haben ihr altes Niveau noch nicht erreicht und könnten weiter wachsen. Andere Branchen, zum Beispiel der Immobiliensektor, wurden von den steigenden Zinsen hart getroffen, was an einigen Stellen zu deutlichen Kursabschlägen geführt hat.

Vor diesem Hintergrund haben aktive Unternehmensanleihefonds wie der Vanguard Global Credit Bond Fund mit seiner Bottom-up-Wertpapierauswahl und den notwendigen Research-Ressourcen, um unter- oder überbewertete Anleihen zu identifizieren, womöglich einen deutlichen Vorteil gegenüber Fonds mit einer direktionalen Top-down-Strategie. Sorgfältige Wertpapierauswahl kann zudem die risikoreduzierenden Eigenschaften von Anleihen erhalten und Anlegern das geben, was sie von dieser Assetklasse erwarten: ein risikoarmes Investment-Grade-Exposure, mit dem sie ihr Aktienportfolio in jeder Marktlage diversifizieren können.

1 Quelle: Bloomberg; Stand: 29. Dezember 2021.

2 Quelle: Bloomberg per 24. April 2024.

3 Quelle: Bloomberg und Vanguard. Die durchschnittlichen Risikoaufschläge auf Investment-Grade-Unternehmensanleihen beruhen auf dem optionsbereinigten Spread des Bloomberg Global Aggregate Corporate Index für die Zeiträume 1. Januar 2004 bis 1. Januar 2007 und 1. Januar 2024 bis 31. März 2024. Die Überschussrendite bezieht sich auf den Zeitraum vom 1. Januar 2004 bis zum 1. Januar 2007.

Quelle: InvestmentWorld

Newsletter