Nuveen : Der wiedererwachte Optimismus in Bezug auf eine sanfte wirtschaftliche Landung hat in den letzten Wochen zu Kursgewinnen bei den meisten Risikoanlagen beigetragen.

Abonnieren Sie unseren kostenloser Newsletter

Saira Malik, CIO von Nuveen

Die Desinflation setzt sich in gemässigtem Tempo fort, was darauf hindeutet, dass die Zinserhöhung der Federal Reserve dieser Woche die letzte des langen Straffungszyklus markieren könnte. Das Ende der Zinserhöhungskampagne der Fed könnte die Märkte zwar weiter beflügeln, die positiven Effekte könnten jedoch nur von kurzer Dauer sein. Das liegt daran, dass die Zinssätze wahrscheinlich auch nach dem Ende der Zinserhöhungen hoch bleiben werden, da die Auswirkungen der 2022 begonnenen aggressiven Geldpolitik noch nicht voll zum Tragen gekommen sind. Diese Faktoren werden sich letztendlich auf das Wirtschaftswachstum auswirken, unabhängig von der derzeitigen Aufwärtsbewegung der Märkte.

Immobilienmarkt bleibt relativ robust

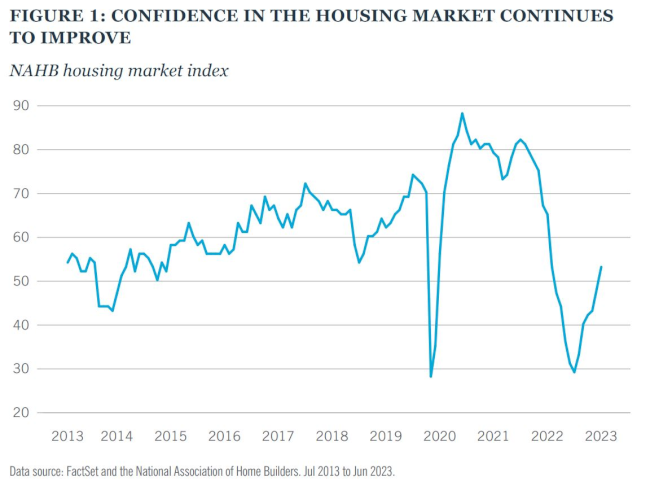

Ein Bereich der Wirtschaft, den die Anlegerinnen und Anleger nicht durch eine rosarote Brille betrachten, ist der Immobiliensektor, der seit jeher als zuverlässiger Indikator für den wirtschaftlichen Abschwung gilt. Die Märkte erwarten nach wie vor den Zusammenbruch des Sektors, doch bisher hat er sich trotz stetig steigender Zinsen relativ gut behauptet. Die Juni-Daten zu den US-Baugenehmigungen, den Baubeginnen und dem Vertrauensindex der National Association of Home Builders (NAHB) gaben einen Einblick in den Zustand des US-Wohnimmobilienmarktes. Obwohl einige dieser Daten hinter den Konsenserwartungen zurückblieben, waren die Abweichungen meist harmlos. Sowohl die Baugenehmigungen für Einfamilienhäuser als auch der NAHB-Index erreichten den höchsten Stand seit zwölf Monaten (Abbildung 1).

Ebenso wie der US-Wohnungsmarkt hält auch der Gewerbeimmobilienmarkt dem Gegenwind weiterhin relativ gut stand. Die jüngsten Zusammenbrüche regionaler Banken und die anhaltenden Probleme im Bürosektor haben vorsichtige Anlegerinnen und Anleger davon abgehalten, in Gewerbeimmobilien zu investieren. Die Turbulenzen im Bankensektor haben sich jedoch in Grenzen gehalten, und die Schwäche des Bürosektors ist nicht auf andere Sektoren im Gewerbeimmobilienmarkt übergesprungen. Darüber hinaus zeigen die Daten von Fitch Ratings, dass die Verzugsraten für gewerbliche hypothekarisch gesicherte Wertpapiere auf fast 2 % gestiegen sind, was deutlich unter dem Niveau von 9 % liegt, das während der globalen Finanzkrise erreicht wurde, und unter der 5 %-Marke, die wir in der Anfangsphase der Covid-Pandemie gesehen haben. Darüber hinaus ist der Anstieg der Zahlungsrückstände in erster Linie auf Sektoren wie Büro-, Wohnungs- und Einzelhandelsimmobilien beschränkt, während die Zahlungsrückstände bei Wohnungen und Industrieimmobilien im Rahmen der historischen Normen liegen.

Chancen bei Gewerbeimmobilien

Vor dem Hintergrund einer robusten Konjunktur, eines wahrscheinlichen Stopps der Zinserhöhungen durch die Fed und wenig Anzeichen für eine allgemeine Verschlechterung der Fundamentaldaten sind wir der Ansicht, dass Gewerbeimmobilien – zusammen mit ausgewählten “Fixed Income Plus”-Sektoren – für Anlegerinnen und Anleger, die höhere Renditen und Gesamtrenditen anstreben, eine Überlegung wert sind. Vor allem mit Fixed-Income-Credit-Exposure waren Anlegende im bisherigen Jahresverlauf erfolgreich, wobei Sektoren wie hochverzinsliche Unternehmensanleihen und Schwellenländeranleihen die breiten Investment-Grade-Benchmarks übertrafen.

Aber nicht alle Sektoren bieten die gleichen Chancen. Wir befürworten einen flexiblen Ansatz bei der Allokation zwischen verschiedenen Bereichen des weltweiten Fixed-Income-Marktes. Vor einigen Jahren waren wir beispielsweise der Meinung, dass Investment-Grade-Anleihen angesichts ihrer engen Spreads gegenüber Staatsanleihen allmählich etwas teuer erscheinen. Ebenso waren wir der Ansicht, dass hypothekarisch gesicherte Wertpapiere (Agency Mortgage Backed Securities) nicht genügend Rendite gegenüber Treasuries boten, um ihre Risiken zu kompensieren.

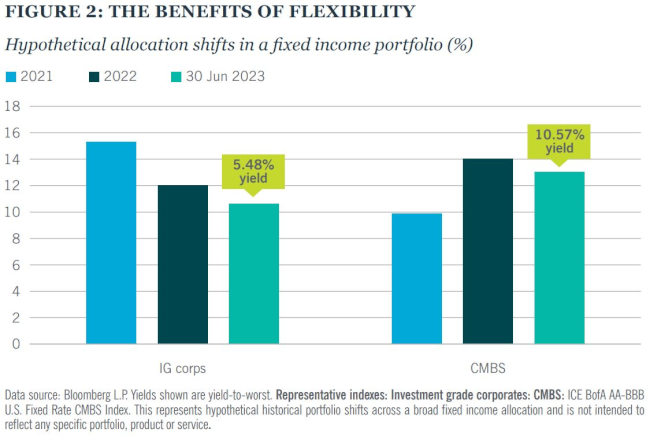

Im Gegensatz dazu sahen wir bessere Chancen im Bereich Emerging Markets Debt, da das Wachstum nach wie vor positiv ist und die Zentralbanken in jüngster Zeit die Leitzinsen in China und (wie wir erwarten) in Brasilien senken werden. Gewerbliche hypothekarisch besicherte Wertpapiere (Commercial Mortgage-Backed Securities, CMBS) ohne Bürogebäude sind im Vergleich zu Investment-Grade-Anleihen ebenfalls attraktiver geworden, da der Sektor in den letzten zehn Jahren von strengen Zeichnungsstandards und verbesserten Beleihungsquoten profitiert hat. CMBS bieten derzeit eine äusserst attraktive Rendite von 10,6 % und einen Aufschlag von 450 Basispunkten gegenüber Staatsanleihen – so viel wie nie zuvor ausserhalb einer Rezession. Abbildung 2 zeigt, wie ein hypothetisches flexibles Fixed-Income-Portfolio angesichts dieser Vorteile hätte angepasst werden können, indem aus Investment-Grade-Unternehmensanleihen in CMBS umgeschichtet worden wäre.

Quelle: InvestmentWorld.ch

Newsletter